Jak sporządzić deklaracje: PIT-36, PIT-36L oraz PIT-28?

Program Wapro Kaper umożliwia sporządzenie:

- Zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym, czyli deklaracji PIT-36 i odpowiednio dla podatku w wysokości 19% - PIT-36L wraz z wszystkimi załącznikami,

- Zeznania o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych, czyli deklaracji PIT-28.

Deklaracje PIT-36, PIT-36L oraz PIT-28 uruchamia się z poziomu udziałowca, który rozlicza się z podatku dochodowego według zasad ogólnych. Deklaracja tworzy się po kliknięciu przycisku Dodaj (klawisz Ins) w przeglądarce zgłoszeń NIP, deklaracji i formularzy zaliczek na podatek dochodowy udziałowca i wybraniu z listy odpowiedniej deklaracji.

Przed wypełnianiem deklaracji należy szczegółowo zapoznać się z objaśnieniami zamieszczonymi na stronie Ministerstwa Finansów.

W jaki sposób udziałowiec może skorzystać z ulgi na dzieci?

Dodanie ulgi na dzieci udziałowca jest procesem, który wymaga staranności i dokładności. Dzięki programowi Wapro Kaper, automatyzacja tego procesu staje się prostsza, a prowadzenie ewidencji danych pozwala na optymalizację korzyści podatkowych.

Ewidencja danych

Program Wapro Kaper oferuje funkcjonalność automatycznego wypełniania załącznika PIT/O, w szczególności w zakresie ulgi prorodzinnej na dzieci. Ze względu na złożoność przepisów dotyczących wyliczenia kwoty ulgi na dzieci, kluczowe jest prowadzenie dokładnej ewidencji danych związanych z tą ulgą. Wysokość ulgi zależy od wielu czynników, takich jak liczba dzieci, ich wiek oraz dochody rodziców. Dlatego właściwe zarządzanie informacjami jest niezbędne, aby uniknąć błędów i uzyskać maksymalne korzyści podatkowe.

Kartoteka dzieci udziałowców

Kartoteka dzieci jest wspólna dla całej bazy danych. Ma to na celu ułatwienie rozliczania małżonków bez konieczności dwukrotnego wprowadzania tych samych danych o dzieciach będących pod wspólną opieką. Kartotekę dzieci można wywołać z kontekstu udziałowca, po kliknięciu pozycji Dzieci udziałowców na wstążce.

Kliknięcie przycisku Dodaj (klawisz Ins) powoduje wyświetlenie formatki dodawania pozycji do kartoteki dzieci.

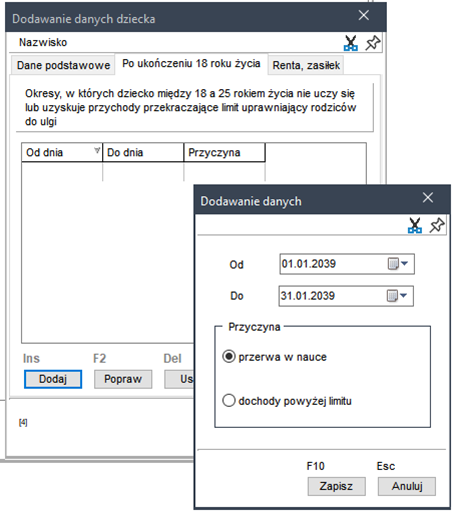

Na zakładce Dane podstawowe należy wprowadzić dane osobowe dziecka: imię, nazwisko, datę urodzenia i numer PESEL. Jeśli dziecko skończyło 18 lat, ale nie przekroczyło 26 roku życia i podjęło naukę w szkole, która uprawnia rodziców do odliczania ulgi na dziecko, należy zaznaczyć pole opcji Kontynuacja nauki po skończeniu 18. roku życia.

Na zakładce Po ukończeniu 18 roku życia umożliwia wprowadzenie informacji o okresach, w których mimo podjęcia nauki odliczanie ulgi na dziecko nie przysługuje. W programie przewidziano dwie takie ewentualności. Pierwsza dotyczy okresu, w którym nauka została przerwana – okres ten wprowadza się z dokładnością do jednego miesiąca, druga – w którym dziecko podejmuje pracę zarobkową, przy czym kwota dochodów przekracza limit ustalany odrębnymi przepisami. Okres ten zawsze obejmuje cały rok kalendarzowy.

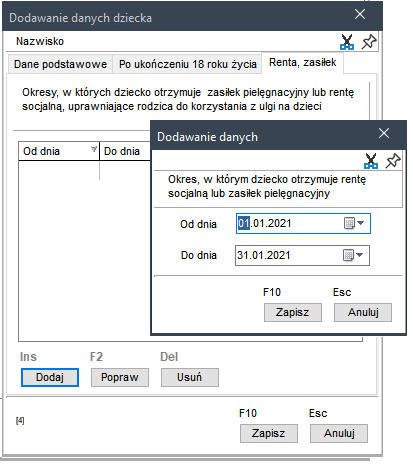

Zakładka Renta, zasiłek umożliwia wstawianie okresów, w których na dziecko pobierany jest zasiłek pielęgnacyjny lub renta socjalna – są to jednocześnie okresy, kiedy prawnym opiekunom przysługuje prawo do odliczania ulgi na dzieci. Nie ma tutaj ograniczeń związanych z wiekiem dziecka, w szczególności, jeśli wydane zostało bezterminowe orzeczenie o niepełnosprawności dziecka.

Przypisanie dzieci z kartoteki do udziałowców

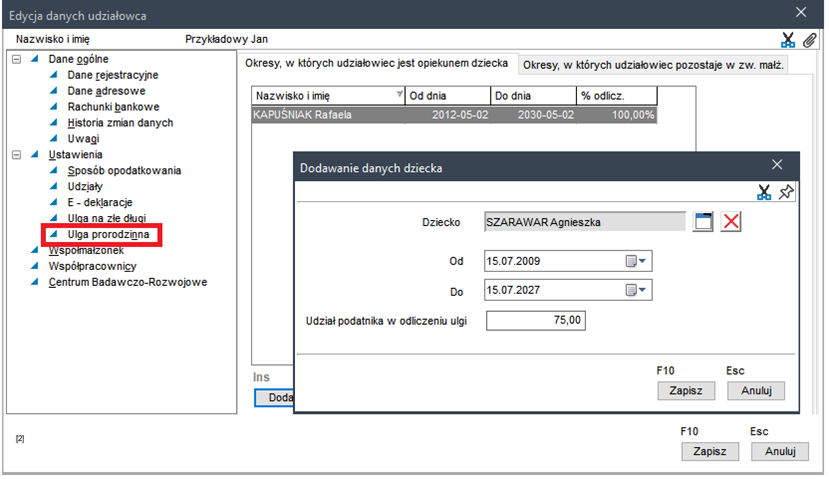

Aby umożliwić wyliczenie kwoty przysługującej udziałowcowi do odliczenia z tytułu ulgi prorodzinnej, należy przypisać dziecko z kartoteki do opiekuna prawnego.

W większości przypadków dzieci będą przypisane na stałe do jednego opiekuna prawnego (jednego udziałowca), ale program, dzięki wprowadzeniu daty początkowej i końcowej tego przypisania, umożliwia uwzględnienie przypadków, w których dochodzi np. do utraty praw rodzicielskich, a w związku z tym utraty prawa do ulgi na dzieci. Okresy przypisania dzieci do udziałowców ustala się z dokładnością do dnia, gdyż obowiązujące obecnie przepisy zezwalają na dzielenie kwoty miesięcznej na 1/30 na każdy dzień prawa do odliczania ulgi.

Zgodnie z przepisami, w przypadku rozliczania się z małżonkiem ulga na dzieci może być dzielona między małżonków w proporcji dowolnie przez nich ustalonej. Aby uwzględnić ten przepis, należy w polu Udział podatnika w odliczeniu ulgi wpisać procent ulgi, jaka ma być przypisana udziałowcowi. Reszta ulgi będzie automatycznie przypisana współmałżonkowi, o ile udziałowiec ma zaznaczoną opcję wspólnego rozliczenia z małżonkiem.

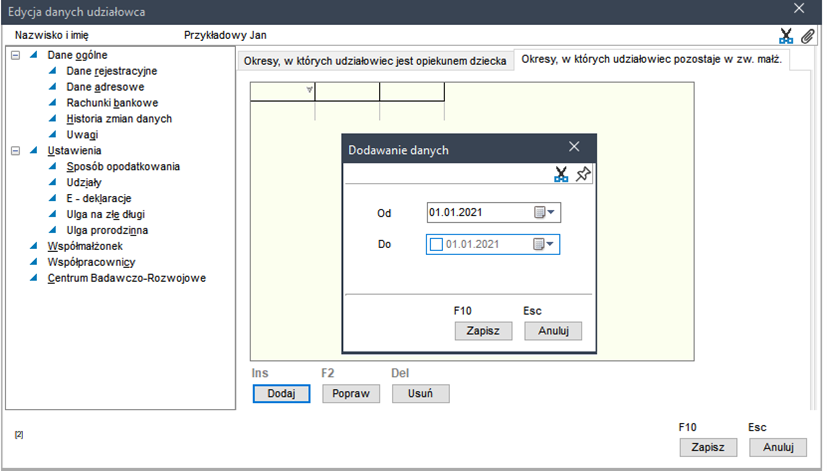

Drugą informacją niezbędną do właściwego obliczenia ulgi na dzieci jest wprowadzenie do programu okresów, w których udziałowiec pozostaje w związku małżeńskim, gdyż ma to wpływ na wysokość miesięcznej ulgi na dzieci.

Informacje te można wpisać na drugiej zakładce panelu ulgi prorodzinnej.

Pozostawienie niezaznaczonego pola opcji daty Do oznacza, że udziałowiec pozostaje w związku małżeńskim bezterminowo. Wprowadzenie możliwości datowania okresów pozostawania w związku małżeńskim ma na celu umożliwienie dokonywania korekt w deklaracjach za poprzednie lata, w których stan cywilny udziałowca mógł być inny, niż w latach następnych.

Wprowadzenie danych opisanych w punktach 1 i 2 jest niezbędne do prawidłowego wyliczania ulgi prorodzinnej. W zdecydowanej większości przypadków informacje nie będą się zmieniały na przestrzeni lat i wystarczy ich jednokrotne umieszczenie w bazie danych.

Jak generować deklaracje?

Deklaracje PIT-36 i PIT-36L

W związku z przepisami Polskiego Ładu, w szczególności wprowadzeniem trzech dużych ulg podatkowych (dla powracających zza granicy, dla posiadających czwórkę dzieci i dla pracujących emerytów) zmienione zostały wzory rocznych deklaracji podatkowych PIT-36 i PIT-36L. Deklaracje te zmienione zostały również z powodu zmiany przepisu związanego z zasiłkami macierzyńskimi, które mogą być przez podatnika zaliczane do limitu przychodów objętych zwolnieniem.

Skutkiem wprowadzonych regulacji jest również zasadnicza zmiana w samym sposobie wypełniania deklaracji rocznych, w szczególności załącznika PIT/B oraz sekcji, w której wykazywane są źródła poszczególnych przychodów podatników. Ustawodawca wprowadził dodatkowe pola, w których oddzielnie wykazać należy kwoty zwolnionych przychodów z działalności gospodarczej i oddzielnie przychody związane z pobieraniem zasiłku macierzyńskiego w części zaliczonej do przychodu zwolnionego, o ile podatnik korzysta z tych zwolnień. Aby możliwe było rzetelne określenie obu kwot, należy przeprowadzić złożone obliczenia przychodów udziałowca w ciągu roku z uwzględnieniem chronologii uzyskiwania przychodów w ciągu roku.

Ponieważ czynność ta jest pracochłonna, program został wyposażony w dodatkowe mechanizmy umożliwiające obliczenie kwot, które następnie należy przenieść do zeznania podatkowego.

Program Wapro Kaper:

- Układa chronologicznie poszczególne operacje związane z przychodem udziałowca.

- Nalicza przychód narastająco właściwie klasyfikując przychody w zależności od tego, czy kwalifikują się do ulgi Polskiego Ładu czy też nie.

- W razie, gdy zapis nie może być zakwalifikowany w całości do ulgi, dzieli jego wartość na część niepodlegającą i podlegającą opodatkowaniu.

- Wyodrębnia i zestawia kwoty, które nie są opodatkowane ryczałtem ewidencjonowanym, ale muszą być wykazane w deklaracji PIT-37.

- Wyodrębnia i zestawia kwoty, które nie podlegają opodatkowaniu ze względu na ulgi Polskiego Ładu i nie są co do zasady opodatkowane ryczałtem ewidencjonowanym, ale muszą być wykazane w odpowiedniej części deklaracji PIT-37 jako dochody niepodlegające opodatkowaniu (np. zasiłki macierzyńskie).

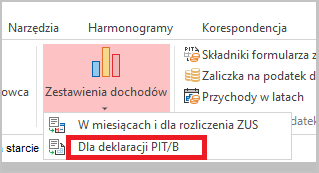

Uzasadnienie tych obliczeń przedstawiają dodatkowe podręczne raporty dostępne w kontekście udziałowca, dostępne po przejściu do widoku Zestawienia dochodów | Do deklaracji PIT/B.

Po przywołaniu tego raportu użytkownik może przeanalizować sposób, w jaki program wylicza poszczególne kwoty umieszczane w załączniku PIT/B oraz sekcjach D i E deklaracji PIT-36 (ich odpowiednikach w deklaracji PIT-36L, a także kwot przeznaczonych do umieszczenia w deklaracji PIT-37, które nie mogą być rozliczone na deklaracji PIT-36L).

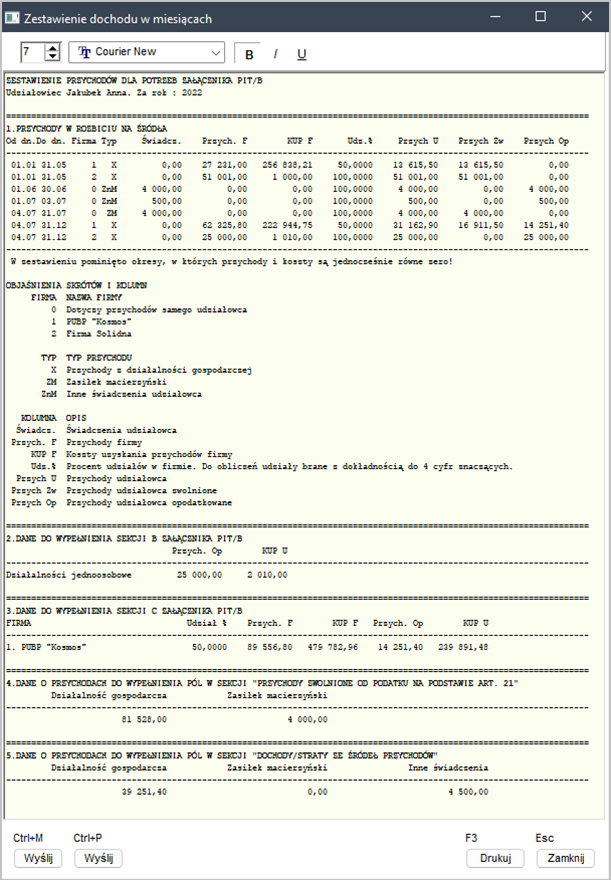

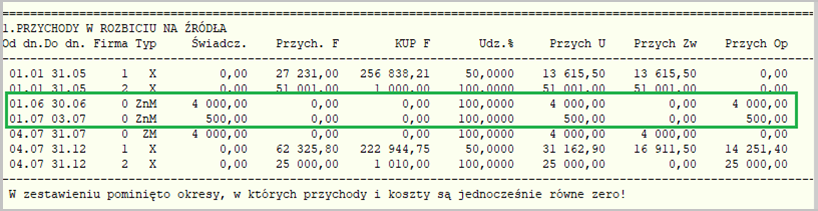

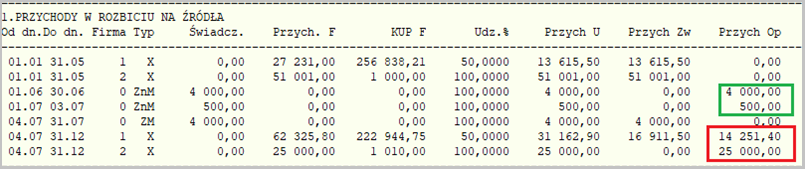

Raport podzielony jest na pięć sekcji i został sporządzony przy założeniach:

- Udziałowiec Jakubek Anna jest wspólniczką w firmie PUBP Kosmos oraz prowadzi sama własną działalność gospodarczą w firmie Solidna, której jest wyłącznym właścicielem. Udział w firmie PUBP Kosmos wynosi 50%.

- W firmie Kosmos przeprowadzono remanent na początku i na końcu 2022 r. na kwotę 0.00 zł oba.

- W firmie Solidna przeprowadzono remanent na początku roku na kwotę 5 000.00 zł oraz remanent na koniec roku na kwotę 4 000,00 zł.

- Przedsiębiorca w ciągu roku pobierał świadczenia:

- od 1.06 do 30.06 – świadczenie niebędące świadczeniem macierzyńskim na kwotę 4 000,00 zł,

- od 1.07 do 3.07 – świadczenie niebędące świadczeniem macierzyńskim na kwotę 500,00 zł,

- od 04.07 do 31.07 – świadczenie będące świadczeniem macierzyńskim na kwotę 4 000,00 zł.

- Przedsiębiorca uprawniony jest do jednej z trzech ulg Polskiego Ładu.

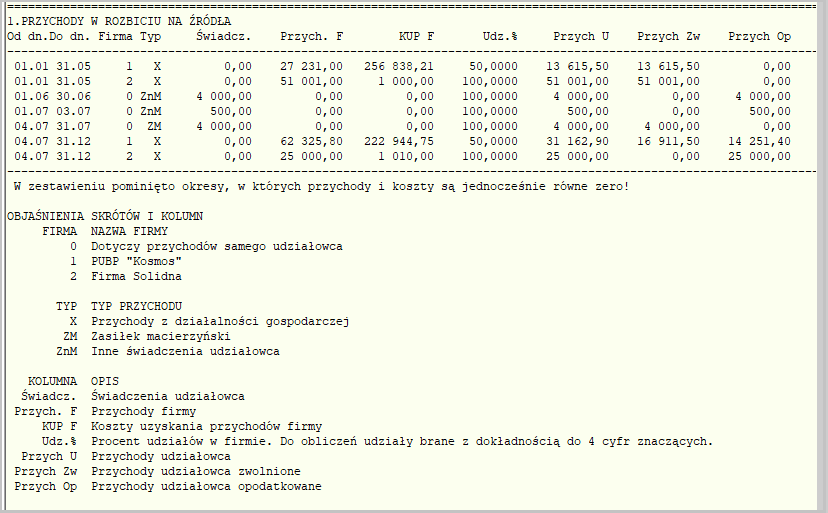

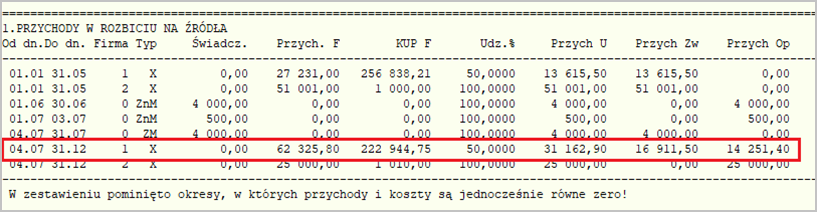

Sekcja 1 pokazuje przychody udziałowca w rozbiciu na źródła istotne dla podzielenia przychodu na zwolniony z opodatkowania i podlegający opodatkowaniu, ze względu na przysługujący limit 85 538,00 zł.

Rok, w którym podatnik uzyskiwał przychody podzielony został w taki sposób, aby możliwe było wyodrębnienie kwot podlegających opodatkowaniu oraz niepodlegających opodatkowaniu z wydzieleniem przychodów z działalności gospodarczej i zasiłków macierzyńskich, które muszą być wyodrębnione w deklaracjach PIT-36 i PIT-36L w specyficzny sposób, wprowadzony przepisami Polskiego Ładu. Jako daty progowe przyjęto więc okresy, w których podatnik otrzymywał świadczenia. Taki podział umożliwia naliczanie narastająco przychodu zwolnionego z opodatkowania aż do osiągnięcia limitu. W przedstawionym przykładzie widać, że przekroczenie tego limitu występuje po 4 lipca, gdyż kwota przychodu została podzielona na kolumny przychodu zwolnionego i przychodu podlegającego opodatkowaniu.

Od tego momentu wszystkie przychody podatnika są klasyfikowane jako podlegające opodatkowaniu.

Warto zauważyć, że świadczenia niebędące zasiłkami macierzyńskimi otrzymane w okresie, w którym przychody z działalności gospodarczej nie podlegają jeszcze opodatkowaniu ze względu na nieprzekroczenie limitu kwoty ulgi, klasyfikowane są od razu do grupy przychodów podlegających opodatkowaniu.

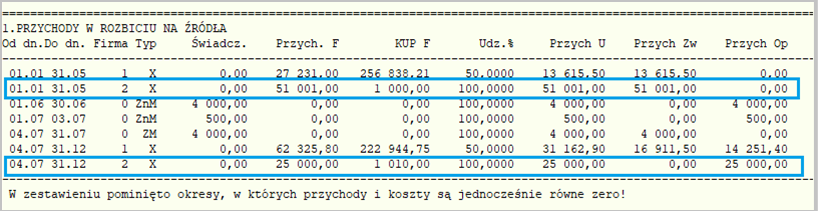

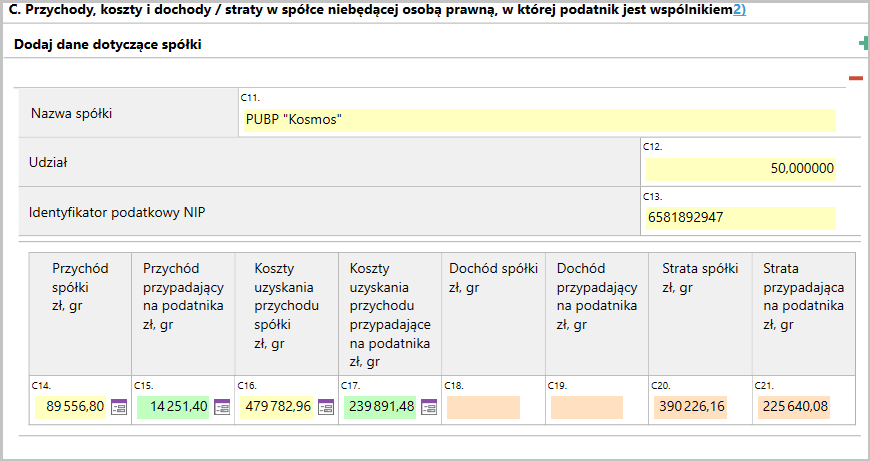

Sekcja 2 zawiera dane do wypełnienia sekcji B załącznika PIT/B. Sekcja ta przeznaczona jest dla wykazania przychodów i kosztów uzyskania przychodów dla działalności prowadzonej przez podatnika samodzielnie.

Z tabeli 1 wynika, że przychody firmy Solidna, w której przedsiębiorca jest jedynym udziałowcem dzielą się na dwa okresy: pierwszy, w którym przychody udziałowca nie przekraczają limitu ulg Polskiego Ładu i drugi, po przekroczeniu tej kwoty.

W związku z tym kwoty, które powinny znaleźć się w PIT/B prezentują się następująco:

Przepisy związane z ulgami Polskiego Ładu dotyczą zwolnienia przychodów z opodatkowania. Brak jest wzmianki o tym, że poniesione koszty w okresie, kiedy przychód kwalifikował się do zwolnienia, nie mogą być zaliczone do kosztów uzyskania przychodu, wobec powyższej obowiązujący jest przepis ustawy o podatku dochodowym od osób fizycznych z Art. 22. 1. tj. Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23. W rubryce kosztów uzyskania przychodów znajdują się również koszty z okresu, w którym przychody kwalifikowały się do zwolnienia ze względu na nieprzekroczenie limitu ulgi.

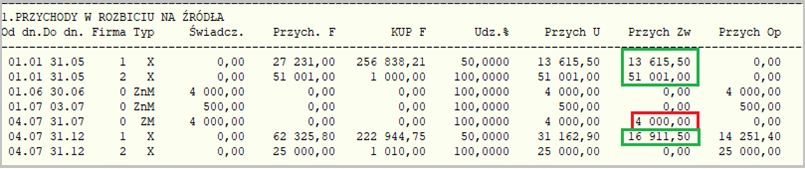

Sekcja 3 służy jako podstawa do wypełnienia sekcji C załącznika PIT/B. Zawiera ona wykaz przychodów i kosztów uzyskania przychodów przedsiębiorcy uzyskanego w firmach prowadzonych wspólnie z innymi przedsiębiorcami.

Do kosztów uzyskania przychodów zaliczono również koszty poniesione w okresie, w którym przychody zakwalifikowane zostały do limitu niepodlegającego opodatkowaniu.

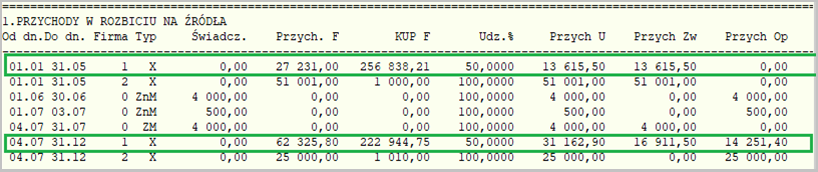

Sekcja 4 zawiera informacje niezbędne do wypełnienia pól w sekcji D deklaracji PIT-36 (i odpowiedniej w deklaracji PIT-36L) w zakresie przychodów zwolnionych z opodatkowania w granicach limitu, w rozbiciu na przychody z działalności gospodarczej i zasiłków macierzyńskich.

Suma zaznaczonych kwot znajduje się w tabeli 4.

Sekcja 5 służy do wypełnienia odpowiednich pól w sekcji E deklaracji PIT-36 Dochody/Straty ze źródeł przychodów w wierszach przeznaczonych dla przychodów z działalności gospodarczej (wiersz 3) oraz innych przychodów, w tym zasiłków – wiersz 11.

Sama tabela przedstawia się następująco:

W przypadku, kiedy przedsiębiorca rozlicza działalność gospodarczą na PIT-36L i jednocześnie pobiera zasiłki macierzyńskie w kwotach niepodlegających zwolnieniu ze względu na przekroczenie limitu lub pobiera zasiłki inne niż macierzyńskie, a więc niepodlegające zwolnieniom z tytułu ulg Polskiego Ładu, jest zobowiązany przychody te wykazać w deklaracji PIT-37.

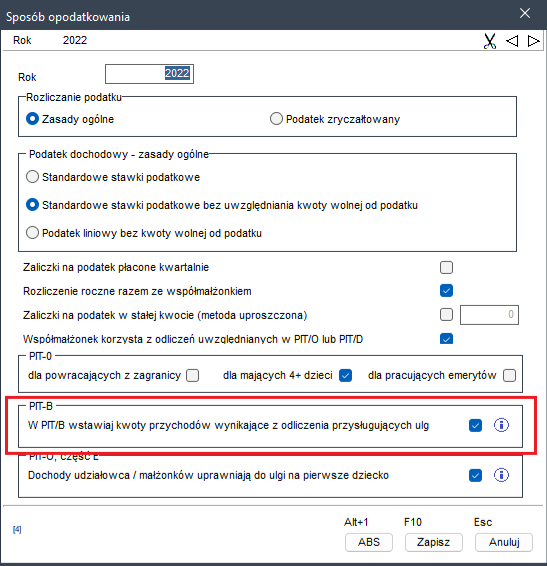

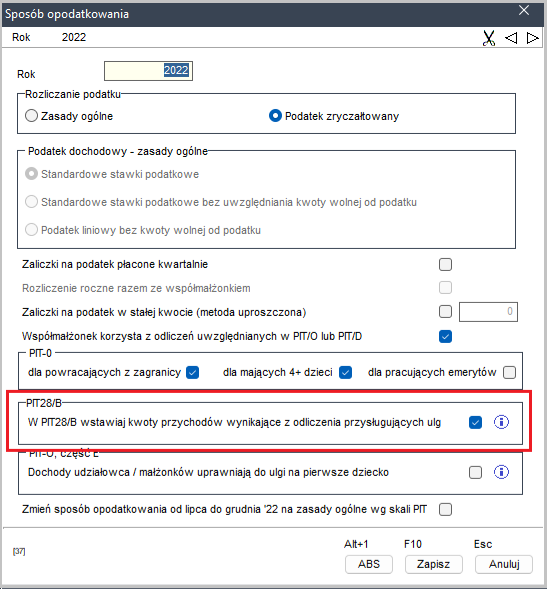

Użytkownik programu może wyłączyć przenoszenie wyników powyższego zestawienia do deklaracji PIT-36 i PIT-36L w programie, usuwając znacznik na formatce sposobu opodatkowania udziałowca w polu W PIT/B wstawiaj kwoty przychodów wynikające z odliczenia przysługujących ulg. Ustawienie to jest domyślnie zaznaczone.

Usunięcie tego zaznaczenia spowoduje, że przychody i koszty w załączniku PIT/B będą wykazywane w tradycyjny sposób, tzn. kwota przychodów przypadająca na udziałowca będzie wynikać z prostego pomnożenia przychodów firmy przez udział procentowy przedsiębiorcy. W przypadku pozostawienia zaznaczenia omawianej opcji i korzystania z ulg polskiego ładu, kwota przychodów przypadająca na udziałowca w ogólnym przypadku nie jest równa iloczynowi przychodu firmy i udziału procentowego przedsiębiorcy.

W przypadku usunięcia tego zaznaczenia, użytkownik powinien we własnym zakresie zadbać o poprawność wypełnienia sekcji D i E deklaracji PIT-36.

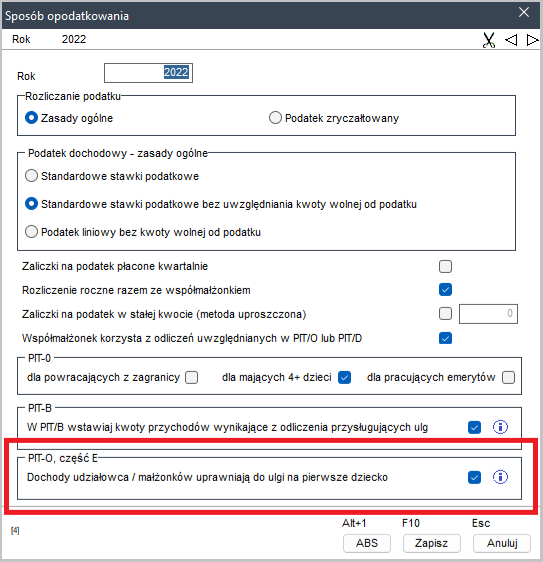

Załącznik PIT/O – część E

W związku ze zmianami w przepisach dotyczących naliczania ulgi na dzieci i wprowadzeniem limitu dochodów w przypadku korzystania z ulgi na pierwsze dziecko, dodano w programie parametr w danych udziałowca w parametrach opodatkowania na dany rok.

Parametr ten należy zaznaczyć, jeśli dochody udziałowca (lub małżonków) uprawniają do ulgi już na pierwsze dziecko. Wprowadzenie tego parametru jest niezbędne ze względu na fakt, że nie wszystkie przychody udziałowca, w szczególności przychody jego małżonka, są ewidencjonowane w programie, nie jest więc możliwe w obecnej wersji programu ze względów technicznych wyznaczenie ostatecznego dochodu, który jest kryterium ulgi na pierwsze dziecko.

Deklaracja PIT-28

Podobnie jak w przypadku deklaracji PIT-36 i PIT-36L, w związku z przepisami Polskiego Ładu zmieniła się struktura deklaracji PIT-28. W szczególności dotyczy to trzech dużych ulg: ulgi dla powracających z zagranicy, ulgi dla posiadających czwórkę dzieci oraz ulgi dla pracujących emerytów. W trakcie 2022 r. wprowadzono również zmiany związane z rozliczaniem zasiłków macierzyńskich – w lipcu zmieniono przepisy tak, że zasiłki macierzyńskie wliczane są również do rocznego limitu przychodów zwolnionych.

W związku z powyższym program posiada nową funkcję umożliwiającą precyzyjne określenie:

- kwot w poszczególnych stawkach, które podlegają opodatkowaniu podatkiem zryczałtowanym,

- kwoty przychodów z działalności opodatkowanej ryczałtem, która kwalifikuje się do przychodu zwolnionego na podstawie przepisów Polskiego Ładu,

- kwot, które należy rozliczyć w deklaracji PIT-37 w rozbiciu na kwoty kwalifikujące się do ulg Polskiego Ładu oraz kwoty podlegające opodatkowaniu według skali.

Zestawienie tych kwot zawiera raport podręczny, który można uruchomić z pozycji menu udziałowca.

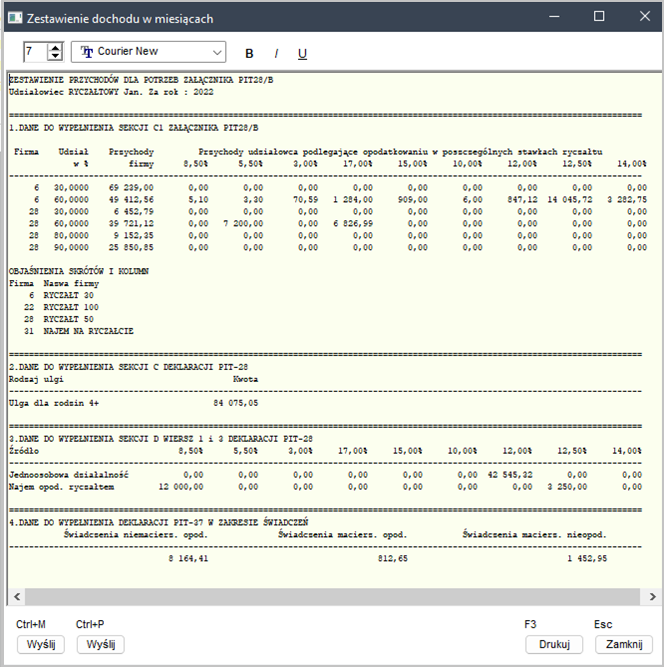

Wywołany raport ma postać:

Raport składa się z czterech sekcji:

- Sekcja 1

W sekcji pierwszej znajdują się przychody firm udziałowca w danym roku, zagregowane w okresy o stałym udziale procentowym udziałowca w przychodach tych firm. Tabela ta dotyczy wyłącznie firm, w których podatnik jest jednym z udziałowców – służy ona jako źródło do wypełnienia załącznika PIT-28/B. Wartości przychodów w poszczególnych stawkach w tej sekcji w przypadku korzystania z ulg Polskiego Ładu nie wynikają z prostego pomnożenia przychodów firmy przez udział podatnika, a są wynikiem uwzględnienia chronologii uzyskiwanych przychodów i zawierają wyłącznie przychody w poszczególnych stawkach, które powstały po momencie przekroczenia przez podatnika kwoty limitu przychodów nieopodatkowanych. Tak uzyskane dane przenoszone są do załącznika PIT-28/B. Użytkownik może zrezygnować z tego sposobu wypełniania, usuwając znacznik z pola W PIT28/B wstawiaj kwoty przychodów wynikające z odliczenia przysługujących ulg w parametrach opodatkowania udziałowca.

Pole to jest domyślnie zaznaczone. W przypadku usunięcia znacznika, do załącznika PIT-28/B wstawiane są przychody udziałowca obliczone jako iloczyn przychodów firmy i udziału danego podatnika. W tym przypadku użytkownik musi jednak samodzielnie zadbać o prawidłowe wypełnienie sekcji C i D deklaracji PIT-28 oraz wyliczenie ewentualnych kwot, które muszą się znaleźć w deklaracji PIT-37, o ile jej złożenie jest konieczne.

- Sekcja 2

W sekcji 2 znajduje się kwota, którą należy umieścić w odpowiednim polu sekcji C deklaracji – jest to kwota z limitu ulgi, która wykorzystana jest do przychodów opodatkowanych ryczałtem. Warto zwrócić uwagę, że może się zdarzyć (tak jak na zaprezentowanym wcześniej rysunku), że mimo wykorzystania całego limitu, podana tutaj kwota będzie od niego mniejsza, gdyż część przychodów, która do niego została zakwalifikowana opodatkowywana jest w innej deklaracji. Ma to miejsce np. wtedy, kiedy udziałowiec na początku roku pobiera zasiłek macierzyński, a następnie wznawia działalność gospodarczą i uzyskuje przychody łącznie przekraczające kwotę limitu Polskiego Ładu.

- Sekcja 3

W sekcji 3 znajdują się kwoty, które należy umieścić w deklaracji PIT-28 w sekcji D. W wierszu pierwszym – przeznaczonym dla przychodów z działalności prowadzonej na własne nazwisko oraz w wierszu trzecim, gdzie wykazywane są przychody z najmu opodatkowanego ryczałtem.

Przychody z najmu opodatkowanego ryczałtem nie podlegają zwolnieniu z podatku na podstawie przepisów Polskiego Ładu.

- Sekcja 4

Tabela zawiera kwoty, które należy wykazać w deklaracji PIT-37 związane z pobieraniem świadczeń udziałowca w rozbiciu na świadczenia opodatkowane i nieopodatkowane.

Pola z tej i wcześniejszych sekcji wyliczane są na podstawie danych zgromadzonych w programie. Jeśli udziałowiec uzyskuje jeszcze inne przychody (np. z umów cywilnoprawnych) obliczenia tej jak i poprzednich tabel mogą okazać się nieprawidłowe, szczególnie wtedy, kiedy przychody te uzyskiwane są w okresie, w którym podatnik korzysta ze zwolnienia na podstawie przepisów Polskiego Ładu.