Przygotowanie danych do raportów JPK_ST_KR w Wapro Best

Program Wapro Best w systemie pełni rolę ewidencji środków trwałych oraz wartości niematerialnych i prawnych spełniających rolę dodatkowej ewidencji dla ewidencji księgi handlowej - Wapro Fakir oraz ewidencji księgi podatkowej - Wapro Kaper.

Rozszerzenie obowiązkowego zakresu ewidencji od 1 stycznia 2025 r.

Na mocy ustawy o CIT (art. 9 ust. 1c) od 1 stycznia 2025 r. podatnicy prowadzący księgi rachunkowe są zobowiązani do:

- prowadzenia ewidencji wyłącznie przy użyciu systemów informatycznych,

- przekazywania ksiąg rachunkowych po zakończeniu roku podatkowego,

- stosowania elektronicznych struktur logicznych opublikowanych przez Ministerstwo Finansów.

Zmiany te wymusiły istotne modyfikacje nie tylko w programie Wapro Fakir, lecz także w Wapro Best, który odpowiada za ewidencję środków trwałych i WNiP.

Szczegółowy opis obowiązkowego rozszerzenia zakresu danych w księgach handlowych znajduje się w instrukcji Jak przygotować raport z ksiąg w pliku JPK_KR_PD?.

W związku z nowymi obowiązkami opublikowano:

Rozporządzenie Ministra Finansów z dnia 16 sierpnia 2024 r. dotyczące dodatkowych danych, które należy uwzględnić w księgach rachunkowych przekazywanych na podstawie ustawy o CIT. Przepisy te obowiązują od 1 stycznia 2025 r., a ich celem jest zapewnienie, aby dane z roku 2025 mogły zostać prawidłowo zaraportowane w 2026 r.

Struktury logiczne XSD. Wprowadzono dwa schematy XSD plików, którymi powyższa ewidencja będzie raportowana:

- JPK_KR_PD - do raportowania ewidencji z ksiąg - dane w Wapro Fakir,

- JPK_ST_KR - do raportowania ewidencji środków trwałych oraz wartości niematerialnych i prawnych - dane w Wapro Best.

Raportowanie ewidencji w pliku JPK_ST_KR

Zgodnie z rozporządzeniem, zakres ewidencji środków trwałych oraz wartości niematerialnych i prawnych musi zostać rozszerzony o dodatkowe informacje określone w § 2 ust. 1 pkt 4.

Dodatkowe dane wymagane w ewidencji ŚT i WNiP

dane potwierdzające nabycie, wytworzenie lub wykreślenie danego środka trwałego lub danej wartości niematerialnej i prawnej z ewidencji środków trwałych oraz wartości niematerialnych i prawnych, zwanej dalej „ewidencją”:

- w przypadku faktur stanowiących dowód księgowy zbycia środka trwałego lub wartości niematerialnej i prawnej – numer identyfikujący fakturę w Krajowym Systemie e-Faktur, o ile został nadany do dnia przekazania księgi,

- numer dowodu, na podstawie którego przyjęto do używania środek trwały lub wartość niematerialną i prawną,

- rodzaj dowodu potwierdzającego nabycie, wytworzenie lub wykreślenie z ewidencji,

- datę nabycia, wytworzenia, przyjęcia do używania lub wykreślenia z ewidencji,

- numer inwentarzowy nadawany przez jednostkę;

Aby spełnić wymagania rozporządzenia oraz schematu JPK_ST_KR w programie został rozszerzony zakres prowadzonej ewidencji. Dane wymagane wcześniej pozostają bez zmian.

Dane o które uzupełniono ewidencję

Nowe pola w dokumentach sprzedaży i zakupu

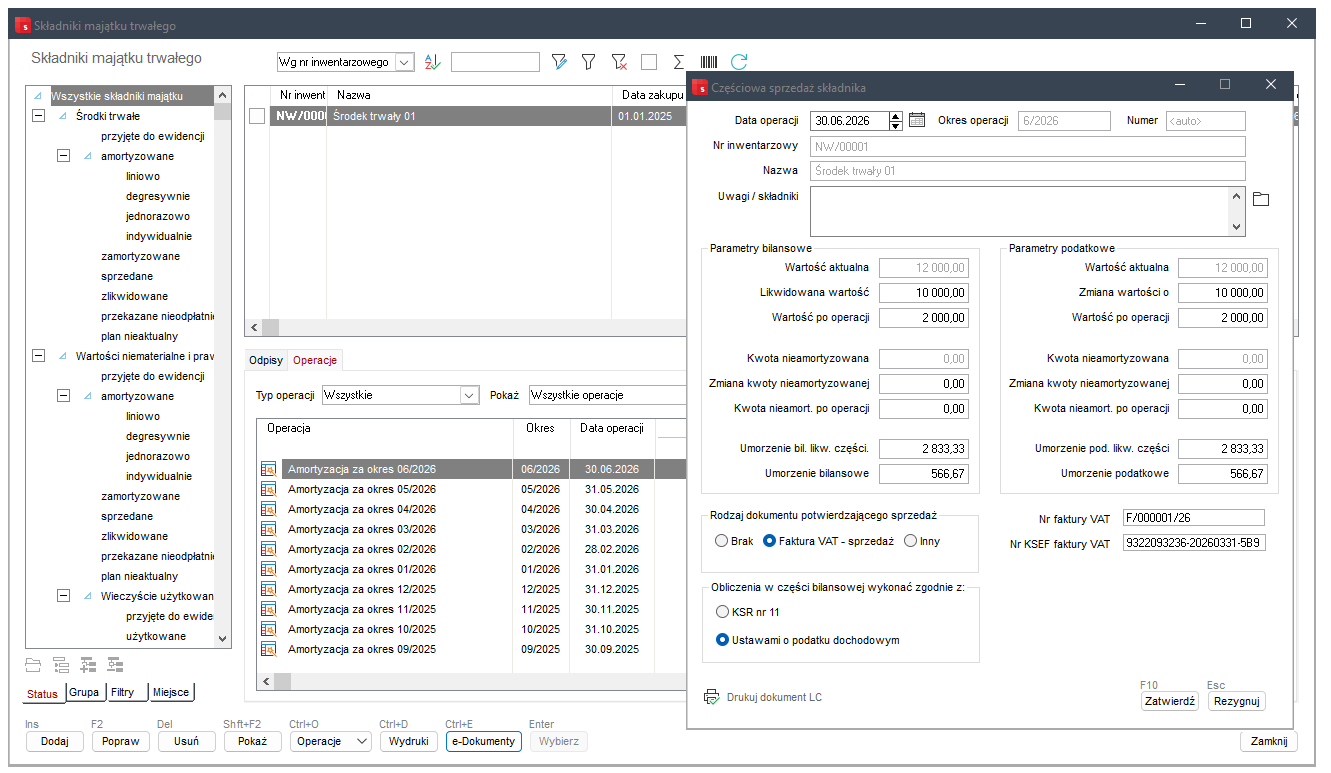

Na formatce zbycia składników majątku trwałego, zbycia całkowitego lub częściowego dodana została sekcja wyboru Rodzaj dokumentu potwierdzającego sprzedaż. Po zaznaczeniu opcji Faktura VAT - sprzedaż, po prawej stronie pojawią się nowe pola:

- Nr faktury VAT,

- Nr KSeF faktury VAT.

Pojawienie się nowej sekcji Faktura VAT - sprzedaż wynika z wymogu dodania informacji: rodzaj dowodu potwierdzającego nabycie, wytworzenie lub wykreślenie z ewidencji.

Podobne zmiany pojawiły się na formatce całkowitej sprzedaży.

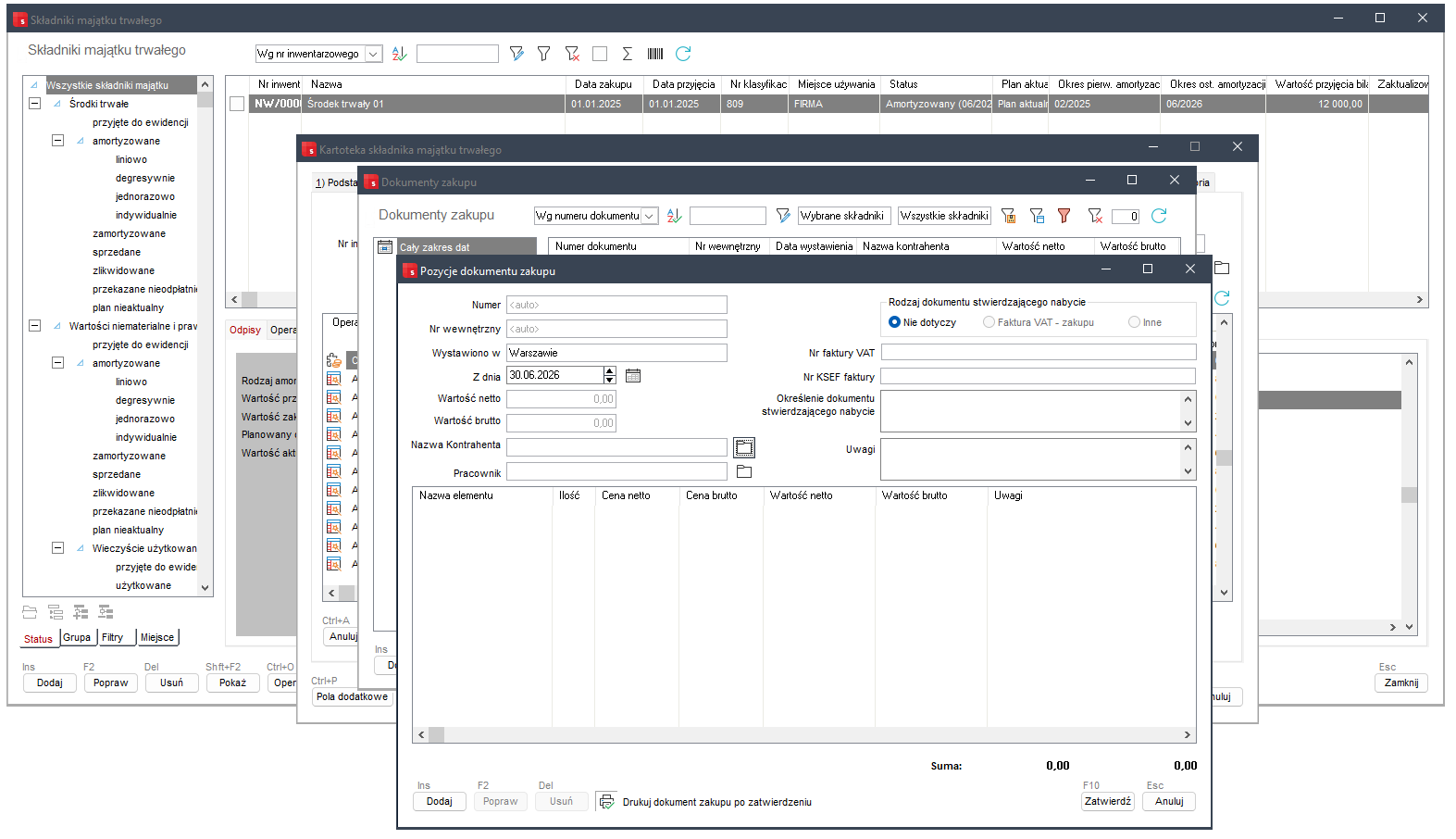

Rozporządzenie na dokumentach potwierdzających nabycie, wytworzenie lub wykreślenie z ewidencji wymaga rozszerzenia danych o rodzaj dowodu potwierdzającego. W Wapro Best poza pozycją Rodzaj dokumentu stwierdzającego nabycie dodane zostały również Nr faktury VAT oraz Nr KSeF faktury.

Analogiczne zmiany zostały zaimplementowane również w dokumentach potwierdzających wytworzenie i podobnych.

Pozostałe daty i numery dokumentów wymagane przepisami były dostępne w programie już wcześniej.

Różnice między amortyzacją bilansową a podatkową

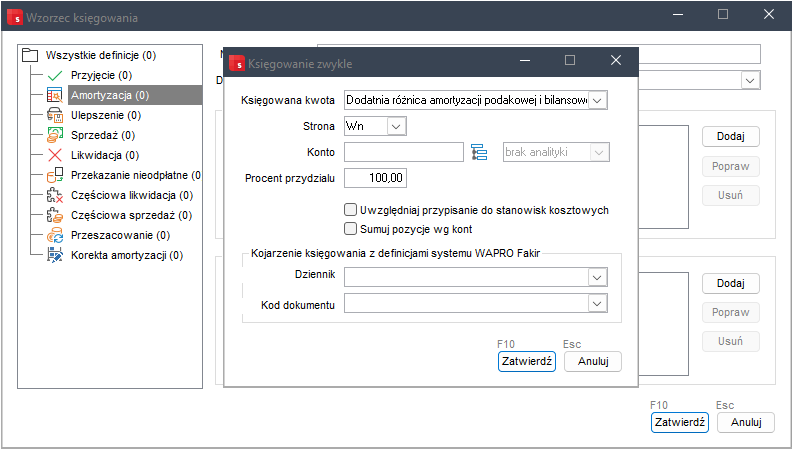

W celu ułatwienia rozliczeń podatkowych wykazywanych w pliku JPK_KR_PD, w programie Wapro Fakir, rozszerzono wzorce księgowań o dwa nowe typy kwot w grupie Amortyzacja:

- Dodatnia różnica pomiędzy amortyzacją bilansową i podatkową,

- Ujemna różnica pomiędzy amortyzacją bilansową i podatkową.

Dodatkowo w systemie udostępniono nowe zestawienie (!) Różnice w wycenie amortyzacji podatkowej i bilansowej (dla KH), umożliwiające ich czytelne zaprezentowanie.