Jak dodać nowy składnik majątku trwałego?

Program Wapro Kaper to zaawansowane narzędzie, które umożliwia łatwe wprowadzanie środków trwałych do systemu. Dzięki tej aplikacji możesz dodawać zarówno środki trwałe, które były wcześniej amortyzowane poza programem, jak i te, które wcześniej nie były amortyzowane.

Asystent Wapro Kaper przeprowadza użytkownika przez wszystkie etapy procesu wprowadzania środka trwałego, co sprawia, że jest to zadanie proste i intuicyjne. Dzięki temu zyskujesz pewność, że wszystkie dane są wprowadzane poprawnie, co jest kluczowe dla efektywnego zarządzania majątkiem firmy.

Działanie asystenta składa się z kilku etapów:

- Wstęp – asystent informuje o tym, jakie czynności będą wykonane,

- Księgowanie faktury VAT zakupu środka trwałego do rejestru VAT – asystent wywołuje standardową formatkę księgowania w rejestrze VAT zakupów środków trwałych. Z tej formatki takie dane jak: numer faktury VAT, data zakupu, wartość początkowa zostaną przeniesione bezpośrednio do formatki z danymi środka trwałego. Dodatkowo w panelu Dotychczasowa amortyzacja program pobiera dane o dotychczasowej amortyzacji: czy była przeprowadzana i kiedy nastąpił ostatni odpis amortyzacyjny,

- Wprowadzenie środka do ewidencji – asystent wywołuje formatkę z danymi środka trwałego, w której należy uzupełnić następujące dane: nazwa, nr inwentarzowy, kod KŚT łącznie ze stawką amortyzacji i miejscem przechowywania środka trwałego. W razie potrzeby należy również zmienić strategię amortyzacji, okresy i miesiące odpisów oraz uzupełnić parametry amortyzacji.

Po wyborze wszystkich opcji, zatwierdzeniu danych i zaznaczeniu, że środek trwały był już amortyzowany, należy uzupełnić dane o wysokości dotychczasowych odpisów amortyzacyjnych w poszczególnych okresach. W zależności od tego, jaką strategię amortyzacji wybrano i ile lat po wprowadzeniu środka do ewidencji nastąpił ostatni odpis amortyzacyjny, wyświetlana jest jedna, dwie lub trzy pozycje do uzupełnienia.

- Utworzenie planu amortyzacji - w tym kroku asystent proponuje utworzenie planu amortyzacji. Usunięcie zaznaczenia z pola wyboru przed przejściem do następnego kroku spowoduje, że plan amortyzacji nie zostanie utworzony,

- Zakończenie - po wykonaniu wszystkich przewidzianych czynności asystent proponuje ich zatwierdzenie lub anulowanie.

Jak zmodyfikować dane środka trwałego?

Korekta danych środka trwałego możliwa jest po kliknięciu przycisku przycisk Popraw (klawisz F2). W wyświetlonej formatce użytkownik może zmodyfikować dane na zakładkach:

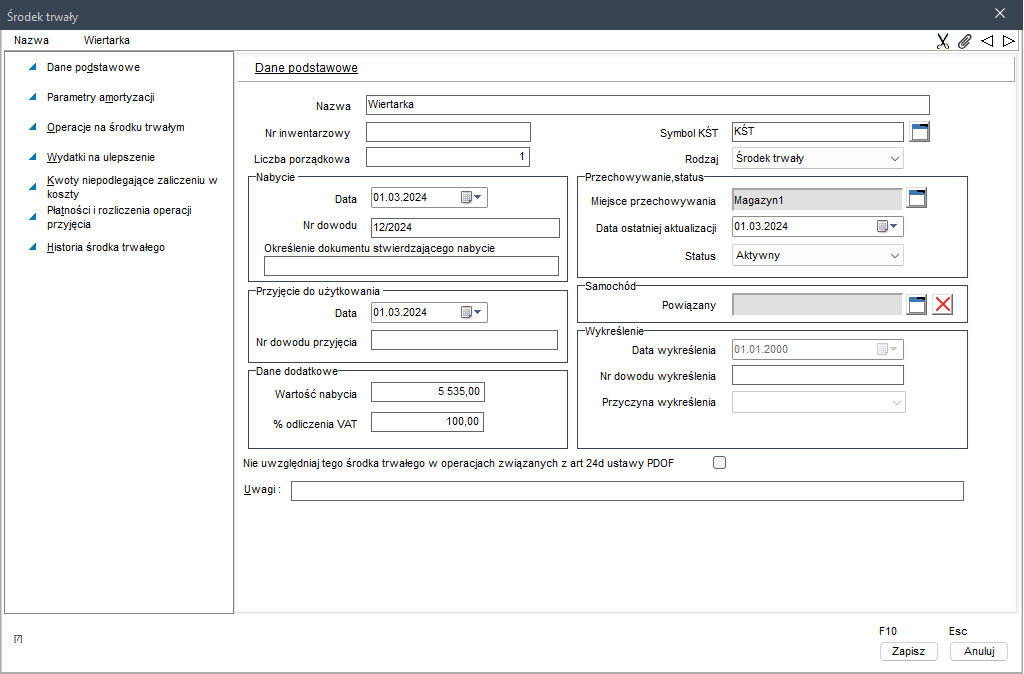

- Dane podstawowe.

Zakładka zawiera następujące pola danych:

Nazwa – nazwa środka trwałego,

Nr inwentarzowy – numer, pod jakim środek figuruje w ewidencji,

Kod KŚT – kod pozycji w Klasyfikacji Środków Trwałych, do której zaliczony jest dany środek trwały. Wstawienie kodu do pola formatki może odbywać się na dwa sposoby:

- przez wybranie go z kartoteki kodów KŚT, do której dostęp uzyskuje się w polu Symbol KŚT,

- przez wpisanie kodu bezpośrednio do pola edycyjnego.

Liczba porządkowa – numer w Ewidencji środków trwałych,

Rodzaj – środek trwały albo wartość niematerialna lub prawna,

Nabycie – dane związane z faktem nabycia środka trwałego, w tym: data nabycia i numer dowodu nabycia środka trwałego,

Przyjęcie do użytkowania – dane związane z faktem przyjęcia środka trwałego do użytkowania, w tym:

- Data - data przyjęcia do użytkowania - nie może poprzedzać daty nabycia,

- Nr dowodu - numer dowodu przyjęcia.

Informacje dodatkowe – dodatkowe pola informacyjne,

Wartość nabycia – wartość nabycia środka trwałego. Domyślnie program zakłada, że jest ona równa wartości początkowej. W określonych przypadkach wartość nabycia może być inna niż wartość początkowa brana pod uwagę w obliczeniach rat amortyzacyjnych i w polu tym można tę wartość zanotować. Wartość ta jest jedynie informacyjna i nie służy jako podstawa do obliczania rat amortyzacyjnych,

% odliczenia VAT – stopień odliczenia podatku VAT. Domyślnie zakładane jest 100% - użytkownik może zmodyfikować tę wartość. Wartość ta jest wyłącznie informacyjna i nie jest brana pod uwagę w żadnych obliczeniach podatku,

Przechowywanie, status – dane opisujące aktualne miejsce, w którym znajduje się środek trwały oraz jego status,

Miejsce przechowywania – aktualne miejsce przechowywania środka trwałego. Wyboru miejsca przechowywania środka trwałego dokonuje się wyłącznie z kartoteki miejsc przechowywania środka trwałego,

Data ostatniej aktualizacji – umożliwia wpisanie daty ostatniej aktualizacji danych środka trwałego. Data ta nie może poprzedzać daty przyjęcia środka trwałego do użytkowania,

Status – umożliwia wybór bieżącego statusu środka trwałego z listy trzech wartości:

- aktywny – można dokonywać wszystkich operacji na środku trwałym,

- nieaktywny – środek trwały jest wyłączony z operacji amortyzacji oraz cofania operacji amortyzacji, nie można przeprowadzać jego modernizacji ani też wykreślić z ewidencji środków trwałych,

- wykreślony – środek trwały jest wykreślony z ewidencji.

Wykreślenie – dane związane z faktem wykreślenia środka trwałego z listy. Grupa pól dostępna wyłącznie, kiedy środek trwały ma status wykreślony,

Data wykreślenia - umożliwia wpisanie daty wykreślenia środka trwałego. Data ta nie może poprzedzać daty wprowadzenia do użytkowania,

Nr dowodu wykreślenia – numer dowodu potwierdzającego wykreślenie,

Przyczyna wykreślenia – pole to można wypełnić na dwa sposoby:

- poprzez wybór z listy najczęstszych przyczyn wykreślenia środka trwałego, tzn.: sprzedaży, darowizny, likwidacji, przekształcenia,

- poprzez samodzielne wpisanie przyczyny, z powodu której środek trwały został wykreślony.

Uwagi - pole umożliwia wpisanie użytkownikowi innych, niezbędnych informacji.

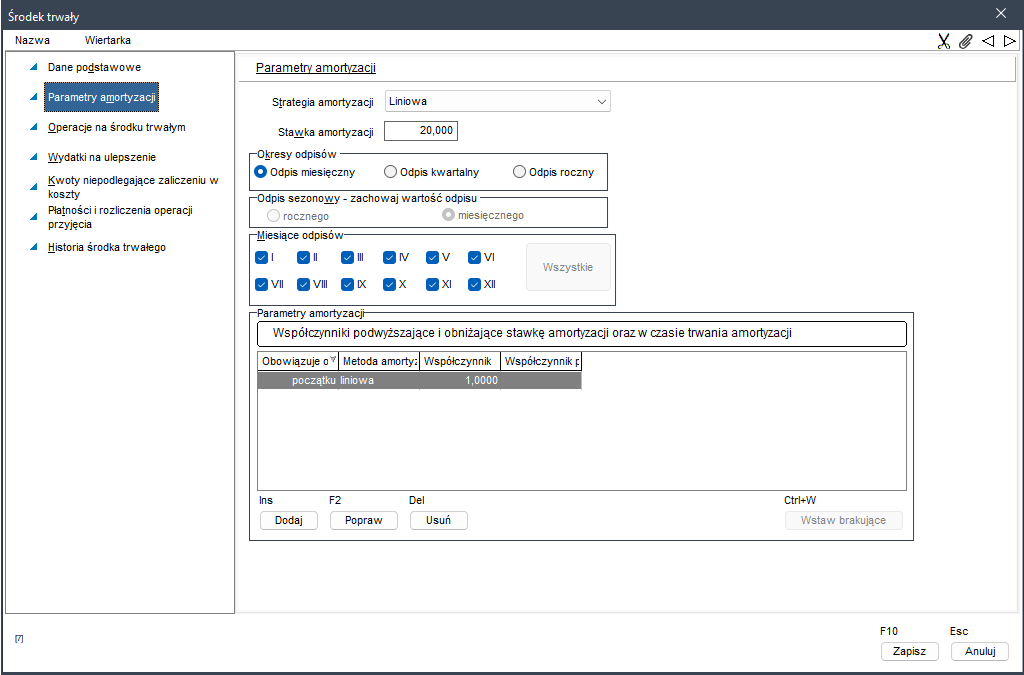

- Parametry amortyzacji.

Zakładka ta zawiera szereg danych umożliwiających wykonanie planu amortyzacji, czyli przewidywanych wysokości oraz dat odpisów amortyzacyjnych. Program umożliwia wybór strategii amortyzacji, wpisanie rocznej stawki amortyzacji, określenie rytmu odpisów (miesięczne, kwartalne, roczne, sezonowe włącznie z wyborem miesięcy, w których odpis następuje) oraz określenie tzw. parametrów amortyzacji.

Strategia amortyzacji - amortyzacja środków trwałych może odbywać się w różny sposób. Metody naliczania odpisów amortyzacyjnych mogą być w całym okresie amortyzacji stałe, mogą się też zmieniać. Celem usystematyzowania zagadnienia w programie Wapro Kaper wprowadzono pojęcie strategii amortyzacji w odróżnieniu od metody amortyzacji. Podstawowa różnica pomiędzy strategią amortyzacji a metodą amortyzacji polega na tym, że strategia amortyzacji zawiera w sobie metody amortyzacji (jedną lub kilka). Do metod amortyzacji zalicza się metodę liniową, degresywną i preferencyjną. Program umożliwia wybór jednej z pięciu strategii amortyzacji:

- Liniowa – składa się wyłącznie z liniowej metody amortyzacji,

- Degresywna – składa się z metody degresywnej i liniowej,

- Preferencyjna => Liniowa – łączy w sobie odpis preferencyjny z metodą liniową (dla środków trwałych przyjętych do końca 2006 roku),

- Preferencyjna => Degresywna – łączy w sobie odpis preferencyjny z metodą degresywną a następnie liniową (dla środków trwałych przyjętych do końca 2006 roku),

- 50 000 EUR=> Liniowa – łączy w sobie odpis preferencyjny z metodą liniową (dla środków trwałych przyjętych w 2007 r. lub później),

- 50 000 EUR=> Degresywna – łączy w sobie odpis preferencyjny z metodą degresywną, a następnie liniową (dla środków trwałych przyjętych w 2007 r. lub później),

- Jednorazowa – składa się wyłącznie z metody jednorazowej.

W pierwszym oraz ostatnim przypadku strategia amortyzacji jest tożsama z metodą amortyzacji. Strategia zawiera w sobie dokładnie jedną metodę amortyzacji. Strategia druga, trzecia i czwarta są kombinacją dwóch lub trzech metod amortyzacji.

Wartości niematerialne lub prawne mogą być amortyzowane wyłącznie strategią liniową.

Istotą strategii liniowej jest dokonywanie odpisów amortyzacyjnych od wartości początkowej poszczególnych środków trwałych w równych ratach zależnych tylko od bieżącej wartości środka trwałego, stawki amortyzacji oraz współczynników zmniejszających lub zwiększających wielkość odpisu.

Strategia degresywna cechuje się zmienną podstawą dokonywania odpisów amortyzacyjnych. W pierwszym roku amortyzacji jest to wartość początkowa środka trwałego, w następnych latach jest to wartość początkowa pomniejszona o dotychczasowe odpisy amortyzacyjne z poprzednich lat. W roku, w którym odpis liczony metodą liniową jest większy od odpisu dokonanego metodą degresywną, rozpoczyna się dokonywanie odpisów metodą liniową aż do całkowitego umorzenia środka trwałego.

Dla wyjaśnienia strategii preferencyjnej => liniowej oraz preferencyjnej => degresywnej konieczne jest wyjaśnienie zasad dokonywania odpisu preferencyjnego.

Wysokość odpisu preferencyjnego oblicza się w następujący sposób. W pierwszym etapie – porównuje się dwie kwoty: pierwsza to 30% wartości początkowej środka trwałego, druga to amortyzacyjny odpis roczny liczony metodą degresywną przy zastosowaniu współczynnika zwiększającego (zwanego dalej współczynnikiem porównawczym) nie większego niż 2. Jeżeli kwota pierwsza jest większa od drugiej, odpis preferencyjny stanowi wysokość 30% wartości środka trwałego. W przeciwnym razie - oblicza się go według metody degresywnej przy zastosowaniu współczynnika zwiększającego nie większego niż 3, przy czym w szczególnych przypadkach określonych odrębnymi przepisami dopuszcza się stosowanie wyższych współczynników zwiększających. Odpisu preferencyjnego dokonuje się dla danego środka trwałego tylko w roku przyjęcia do użytkowania.

Strategia określona jako preferencyjna => liniowa łączy w sobie odpis preferencyjny z metodą liniową amortyzacji. Cechą charakterystyczną tej strategii jest dokonywanie w pierwszym roku użytkowania środka trwałego odpisu preferencyjnego, a od następnego roku, dokonywanie odpisów metodą liniową aż do całkowitego zamortyzowania środka trwałego.

Strategia określona jako preferencyjna => degresywna łączy w sobie odpis preferencyjny z metodą amortyzacji degresywnej i liniowej. Cechą charakterystyczną tej strategii jest dokonywanie w pierwszym roku użytkowania środka trwałego odpisu preferencyjnego, a od następnego roku dokonywanie odpisów metodą degresywną aż do roku, w którym odpis amortyzacyjny liczony metodą degresywną będzie mniejszy od odpisu amortyzacyjnego liczonego metodą liniową. Począwszy od tego roku odpisów dokonuje się metodą liniową aż do całkowitego zamortyzowania środka trwałego. Jako podstawę naliczania odpisu metodą degresywną w tej strategii przyjmuje się wartość początkową środka trwałego na początku roku bez odliczania wartości odpisu preferencyjnego.

Strategia ta preferencyjna => liniowa oraz preferencyjna => degresywna obowiązywały dla środków trwałych wprowadzonych do ewidencji do końca 2006 r. Ustawa o podatku dochodowym od osób fizycznych obowiązująca od 1 stycznia 2007 r. zlikwidowała możliwość stosowania tej strategii, wprowadzając jednocześnie limit odpisu 50 000 EUR. Limit ten na lata 2009 i 2010 został podniesiony do 100 000 EUR.

Strategie określane jako 50 000 EUR => Liniowa oraz 50 000 EUR => Degresywna wprowadzone zostały ustawą o podatku dochodowym od osób fizycznych obowiązującą od 1 stycznia 2007 r. Jej istotą jest możliwość dokonywania odpisów jednorazowych środków trwałych, przy czym suma tych odpisów w ciągu roku nie może przekroczyć 50 000 EUR. Po przekroczeniu tego limitu reszty odpisów amortyzacyjnych należy dokonywać wg starych zasad, tzn. metodą liniową albo degresywną.

Program Wapro Kaper umożliwia decydowanie o wysokości odpisu dokonywanego od poszczególnych środków trwałych. Nagłówek ramki zawiera wartość limitu dla danego roku kalendarzowego. Sposób przeliczania kwoty w EUR na PLN zgodny jest z Art. 22k pkt 12 Ustawy o podatku dochodowym od osób fizycznych. Wysokość kursu EUR dla danego roku można wpisać do programu w kartotece parametrów amortyzacji środków trwałych, razem z wartością minimalną środka trwałego.

Pozostałe pola zawierają następujące dane:

- Pozostało do wykorzystania w ... – to kwota, która w danym momencie jest do dyspozycji w ramach limitu 50 000 EUR w obrębie firmy i danego roku,

- Maksymalny odpis dla tego ŚT – to maksymalna kwota, która może być odpisana w ramach tego środka trwałego. Wynika ona z wartości przyjęcia środka trwałego i aktualnie dostępnego limitu odpisu (pole Pozostało do wykorzystania w),

- Do odpisu w ramach tego ŚT – w tym polu umieścić należy kwotę, jaką użytkownik chce odpisać w ramach limitu 50 000 EUR. Kliknięcie przycisku Użyj maksymalnej kwoty do odpisu powoduje przeniesienie kwoty z pola nad przyciskiem, do pola Do odpisu w ramach tego ŚT. Po ustaleniu kwoty odpisu należy uruchomić tworzenie planu amortyzacji dla tego środka trwałego.

W przypadku, kiedy rata w ramach limitu 50 000 EUR została już zaksięgowana, wartości tego pola nie można zmienić.

Aby skorygować kwotę odpisu w ramach tej strategii należy w pierwszej kolejności usunąć zaksięgowaną ratę z planu amortyzacji (na zakładce Operacje), a następnie powrócić do zakładki Amortyzacja i dokonać stosownych korekt.

Możliwość samodzielnego decydowania o kwocie limitu, z jakiego podatnik chce skorzystać, została zaimplementowana po to, aby umożliwić optymalne zarządzanie amortyzacją środków trwałych będących na stanie firmy. W przypadku przekraczania limitu 50 000 EUR (100 000 EUR) należy dokonać wyboru, który ze środków trwałych ma być odpisany w całości w ramach limitu 50 000 EUR (100 000 EUR), a który tylko częściowo. W takich przypadkach może się okazać, że ze względu na różnice w parametrach amortyzacji poszczególnych środków trwałych, odpowiednio manewrując limitem odpisu można uzyskać większe odpisy amortyzacyjne, co z reguły jest dla podatnika korzystne.

Strategia jednorazowa opiera się na założeniu jednorazowego odpisu amortyzacyjnego w wysokości wartości początkowej środka trwałego.

Użytkownik musi we własnym zakresie dbać o wybór właściwej strategii amortyzacji.

Stawka amortyzacji – roczna stawka amortyzacji wynikająca z klasyfikacji środków trwałych, a dla wartości niematerialnych lub prawnych wynika z przyjętego okresu amortyzacji.

Okresy odpisów, odpis sezonowy, miesiące odpisów – program umożliwia określenie rytmu dokonywania odpisów włącznie ze wskazaniem miesięcy, w których te odpisy mają być dokonywane. Możliwe jest wskazanie odpisu w rytmie:

- miesięcznym – odpisy w zaznaczonych miesiącach,

- kwartalnym – odpisy w marcu, czerwcu, wrześniu, grudniu,

- rocznym – jeden odpis w grudniu.

Rytm i wielkość odpisów miesięcznych zależą od zaznaczenia opcji w sekcjach odpis sezonowy i miesiące odpisów.

Przy zaznaczonych wszystkich miesiącach w sekcji miesiące odpisów program oblicza roczną ratę amortyzacji, a następnie odpisuje ją w równych ratach miesięcznych. Opcje w panelu odpis sezonowy nie są dostępne.

W przypadku, kiedy chociaż jeden miesiąc w panelu miesiące odpisów nie jest zaznaczony, udostępniany jest panel odpis sezonowy, na którym wybrać należy spośród dwóch opcji:

- zachowaj wartość odpisu rocznego,

- zachowaj wartość odpisu miesięcznego.

Wybranie pierwszej opcji powoduje, że roczna wartość amortyzacji dzielona jest przez ilość zaznaczonych miesięcy w sekcji miesiące odpisów, a poszczególne raty miesięczne odpisywane są ostatniego dnia każdego zaznaczonego miesiąca.

Wybranie opcji drugiej powoduje, że roczna wartość amortyzacji dzielona jest przez ilość wszystkich miesięcy w roku, a następnie tak obliczone raty miesięczne odpisywane są ostatniego dnia każdego zaznaczonego w sekcji miesiące odpisów miesiąca.

Aby ułatwić zaznaczanie wszystkich miesięcy w sekcji miesiące odpisów nad polami opcji symbolizującymi miesiące w roku umieszczono przycisk Zaznacz wszystkie, którego użycie powoduje zaznaczenie wszystkich miesięcy w roku kalendarzowym.

W panelu tym wprowadzać można wartości tzw. parametrów amortyzacji. Parametry amortyzacji są współczynnikami zwiększającymi lub zmniejszającymi wartość raty amortyzacji. W programie przewidziano możliwość wprowadzania parametrów amortyzacji obowiązujących od dowolnego momentu w trakcie okresu amortyzacji środka trwałego, co powoduje w konsekwencji zwiększanie/zmniejszanie planowanych rat amortyzacji. Zmiana parametrów amortyzacji dla utworzonego wcześniej planu amortyzacji wymaga ponownego jego przeliczenia. Konieczność ta nie jest przez program sygnalizowana.

Parametry amortyzacji zamieszczone są w przeglądarce w sekcji Parametry amortyzacji. Podstawowe operacje edycyjne wywoływane są przez skróty klawiaturowe:

Dodaj(klawiszIns) – wywołanie formatki wprowadzania nowego parametru amortyzacji,Popraw(klawiszF2) – wywołanie formatki modyfikowania parametru amortyzacji,Usuń(klawiszDel) – usunięcie parametru amortyzacji,Wstaw brakujące(klawiszeCtrl+W) – uzupełnia tabelę parametrów amortyzacji.

Wybranie opcji Wstaw brakujące (klawisze Ctrl+W) powoduje, że program wstawia do tabeli parametrów amortyzacji brakujące linie z współczynnikami niezbędnymi do wygenerowania planu amortyzacji. Wymagana jest dokładnie jedna linia z okresem obowiązywania od początku dla każdej metody amortyzacji w obrębie wybranej strategii. W przypadku, gdy program stwierdzi, że linii brakuje, wstawiana jest ona automatycznie przed utworzeniem planu amortyzacyjnego, przy czym użytkownik jest o tym fakcie informowany stosownym komunikatem. Zarówno linie wstawiane automatycznie, jak i wstawiane po kliknięciu przycisku Wstaw brakujące (klawisze Ctrl+W) wpisywane są z domyślnymi wartościami współczynników tzn.:

- metoda liniowa – 1.0,

- metoda degresywna – 2.0,

- metoda preferencyjna – 3.0,

- metoda preferencyjna – współczynnik porównawczy – 2.0.

Parametry amortyzacji dostępne są jedynie dla środków trwałych. W przypadku amortyzacji wartości niematerialnej lub prawnej, nie stosuje się mnożników zwiększających i zmniejszających, wobec czego zakładka Parametry amortyzacji jest niewidoczna.

Komplet danych pojedynczego parametru amortyzacji obejmuje:

- okres obowiązywania – możliwe jest ustawienie okresu obowiązywania od konkretnej daty lub zaznaczenie opcji od początku, kiedy to wprowadzony parametr będzie obowiązywał od momentu rozpoczęcia amortyzacji do daty, dla której znaleziony zostanie ewentualny następny wprowadzony parametr,

- metodę amortyzacji – dla której obowiązuje wprowadzany parametr. Z listy można wybrać tylko te metody amortyzacji, które wchodzą w skład wybranej wcześniej strategii amortyzacji,

- wartość współczynnika podwyższającego/obniżającego. Standardowo dostępne jest jedno pole edycyjne (nazwane współczynnik), do którego należy wpisać wartość współczynnika amortyzacji. Dla metody amortyzacji preferencyjnej dostępne są natomiast dwa takie pola zamiast jednego. Dodatkowe pole nosi nazwę współczynnik porównawczy.

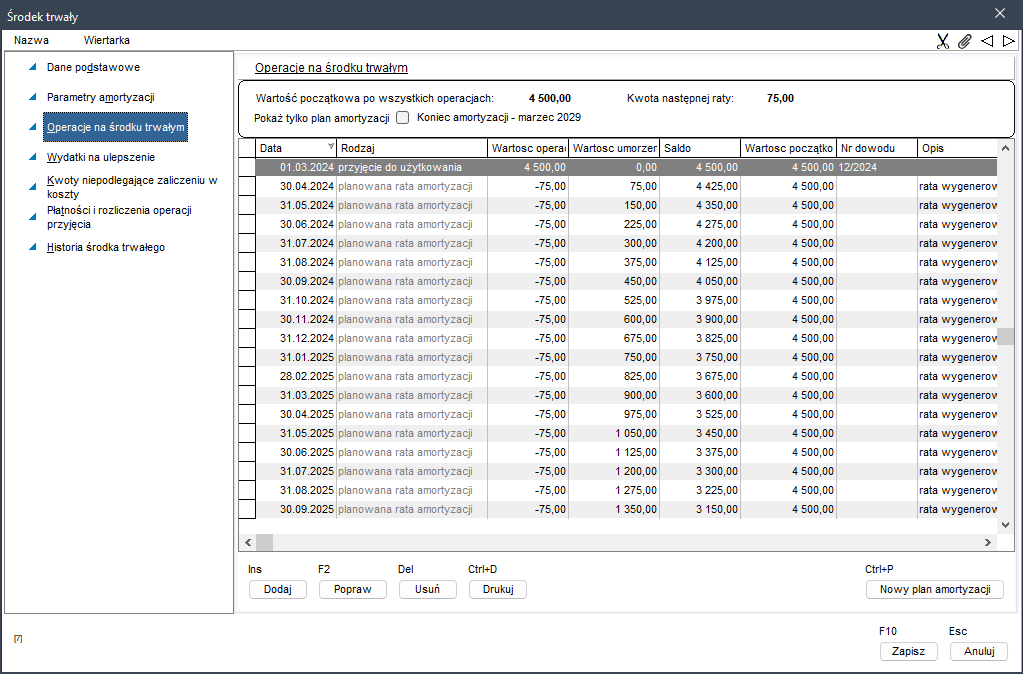

- Operacje na środku trwałym

Na zakładce widoczna jest lista operacji wykonanych lub planowanych do wykonania, dotyczących wybranego środka trwałego – w tym plan amortyzacji.

Okno przeglądania zawiera zestaw przycisków wraz z przypisanymi do nich klawiszami skrótów, które pozwalają na realizację następujących funkcji:

Dodaj(klawiszIns) – wywołanie formatki wprowadzania operacji na środku trwałym,Popraw(klawiszF2) – wywołanie formatki modyfikowania operacji na środku trwałym,Usuń(klawiszDel) – usunięcie operacji na środku trwałym,Zamknij(klawiszF10) – zamknięcie okna przeglądania ewidencji,Drukuj(klawiszeCtrl+D) – wydruk operacji na środku trwałym. Funkcja umożliwia wybór okresu, z którego operacje mają być drukowane. Możliwe jest wydrukowanie wszystkich operacji na środku trwałym bądź tylko operacji z aktualnego roku.Nowy plan amortyzacji(klawiszeCtrl+P) – uruchamia generowanie nowego planu amortyzacji. Plan amortyzacji komponowany jest przy zachowaniu następujących zasad:- uruchomienie procedury możliwe jest wyłącznie dla środków, które nie są wykreślone z ewidencji środków trwałych,

- plan amortyzacji generowany jest od miesiąca ostatniej wykonanej operacji na środku trwałym. Program zakłada, że wysokość wpisanych poprzednio rat amortyzacji oraz daty wpisów są prawidłowe i nie przeprowadza weryfikacji tych wpisów. Należy zwrócić uwagę na to, czy dokonane ewentualne ręczne wpisy mają prawidłowe kwoty oraz daty. Ważne jest, aby wcześniej dokonane odpisy (przed wprowadzeniem do programu) miały daty zgodne z miesiącami, w których te odpisy następują (bezwzględnie konieczne przy odpisach sezonowych),

- istniejący plan amortyzacji zostaje usunięty przed utworzeniem nowego planu.

Komplet danych dotyczących operacji wykonanej na środku trwałym obejmuje następujące pozycje:

- data operacji,

- numer dowodu,

- kwota,

- opis.

Tabela operacji składa się z następujących kolumn:

- data – data przyjęcia środka do ewidencji, dokonanego odpisu itp.,

- rodzaj – nazwa rodzaju dokonanej operacji,

- wartość operacji – wartość dokonanej operacji, np. odpisu amortyzacyjnego,

- wartość umorzenia – podsumowana narastająco wartość wszystkich dotychczasowych odpisów amortyzacyjnych oraz planowanych odpisów amortyzacyjnych aż do daty bieżącej operacji włącznie,

- saldo – bieżąca wartość księgowa środka trwałego po dokonaniu aktualnej operacji,

- wartość początkowa – podstawa obliczania wartości odpisów amortyzacyjnych (dla metody liniowej). Może ona ulegać zmianie w przypadku np. modernizacji środka trwałego,

- nr dowodu – numer dowodu księgowego dokumentującego daną operację.

W oknie edycji/dodawania operacji na środku trwałym program umożliwia:

- przyjęcie do użytkowania – operacja przyjęcia do użytkowania wstawiana jest automatycznie przy wprowadzaniu środka trwałego do Ewidencji środków trwałych. Wstawienie oraz usuwanie tego typu operacji z poziomu przeglądarki operacji środka trwałego jest niemożliwe. Dopuszczalne jest jedynie modyfikowanie numeru dowodu, kwoty i opisu operacji. Data wprowadzenia środka trwałego do ewidencji przepisywana jest automatycznie z zakładki Dane podstawowe,

- rozbudowa/modernizacja – operacja rozbudowy/modernizacji środka trwałego może być wstawiana z dowolną datą, późniejszą od daty wprowadzenia,

- planowana rata amortyzacji – planowana rata amortyzacji jest operacją przyszłą, stanowiącą element składowy planu amortyzacji środka trwałego. Planowana rata amortyzacji może być umieszczana w operacjach środka trwałego na dwa sposoby:

- automatycznie – podczas generowania planu amortyzacji, oprócz kwoty wprowadzana jest wtedy również automatycznie data operacji,

- ręcznie – wymaga samodzielnego określenia wszystkich parametrów.

Planowane raty amortyzacji wprowadzane do bazy ręcznie wyświetlane są w kolorze jasnozielonym, wprowadzone automatycznie podczas generowania planu amortyzacji – w kolorze jasnoszarym.

rata amortyzacji – rata amortyzacji jest operacją już zrealizowaną – w odróżnieniu od planowanej raty amortyzacji. Rata amortyzacji jest umieszczana w planie amortyzacji na trzy sposoby:

- automatycznie – poprzez zamianę raty planowanej (wprowadzonej ręcznie lub automatycznie) na ratę amortyzacji podczas wywołania operacji amortyzacji środków trwałych,

- ręcznie – poprzez zamianę typu operacji z raty planowanej na ratę amortyzacji,

- ręcznie – poprzez wprowadzenie podczas umieszczania w programie środka trwałego amortyzowanego wcześniej poza programem Wapro Kaper.

zmniejszenie wartości – operacja wynikająca ze zmniejszenia wartości środka trwałego,

zawieszenie amortyzacji – operacja wprowadzana do planu amortyzacji z chwilą zawieszenia amortyzacji. Wprowadzenie takiego wpisu powoduje, że plan amortyzacji nie jest generowany dla miesięcy następujących po miesiącu zawieszenia amortyzacji,

wznowienie amortyzacji – operacja wprowadzana do planu amortyzacji po wznowieniu amortyzacji środka trwałego. Wstawianie pod rząd dwóch operacji wznowienia lub zawieszenia amortyzacji nie jest dopuszczalne,

umorzenie z przeniesienia – operacja ta ma zastosowanie w przypadkach, w których środek trwały był już amortyzowany poza programem Wapro Kaper i jest wprowadzany do systemu.

Operacja tego rodzaju może być umieszczana w planie amortyzacji na dwa sposoby:

- automatycznie – przy wprowadzaniu środka trwałego do ewidencji,

- ręcznie – bezpośrednio w zakładce Operacje.

Umorzenie z przeniesienia jest sumą dotychczasowych odpisów amortyzacyjnych (bez kwoty ewentualnego odpisu preferencyjnego) środka trwałego amortyzowanego dotychczas poza programem. Umieszczenie tego wpisu w planie amortyzacji takich środków trwałych jest konieczne, celem poinformowania procedur programu o kwocie dotychczasowej amortyzacji.

odpis preferencyjny – dotyczy wartości odpisu dokonanego w pierwszym roku amortyzacji przy zastosowaniu metody preferencyjnej. Odpis preferencyjny może być umieszczany w planie amortyzacji wyłącznie w roku przyjęcia do użytkowania.

Podczas wprowadzania danych program kontroluje czy daty wprowadzonych operacji mieszczą się między datą wprowadzenia do użytkowania a wykreśleniem środka trwałego (o ile środek jest wykreślony). W przypadku, gdy znalezione zostaną operacje, które wykraczają poza ten przedział. Operacje z datą sprzed dnia przyjęcia do użytkowania wyświetlane są z datą w kolorze czerwonym, natomiast operacja z datą po dniu wykreślenia środka trwałego – w kolorze niebieskim. Dodatkowo w pasku nad przeglądarką obiektów wyświetlane są napisy informujące o znalezieniu operacji z niewłaściwymi datami: Operacje przed datą przyjęcia lub Operacje po dacie wykreślenia. Program nie zezwala na zapisanie środka trwałego, który posiada operacje z datą sprzed dnia wprowadzenia do użytkowania. W przypadku kiedy znalezione są operacje występujące po dacie likwidacji, program sugeruje ich usunięcie.

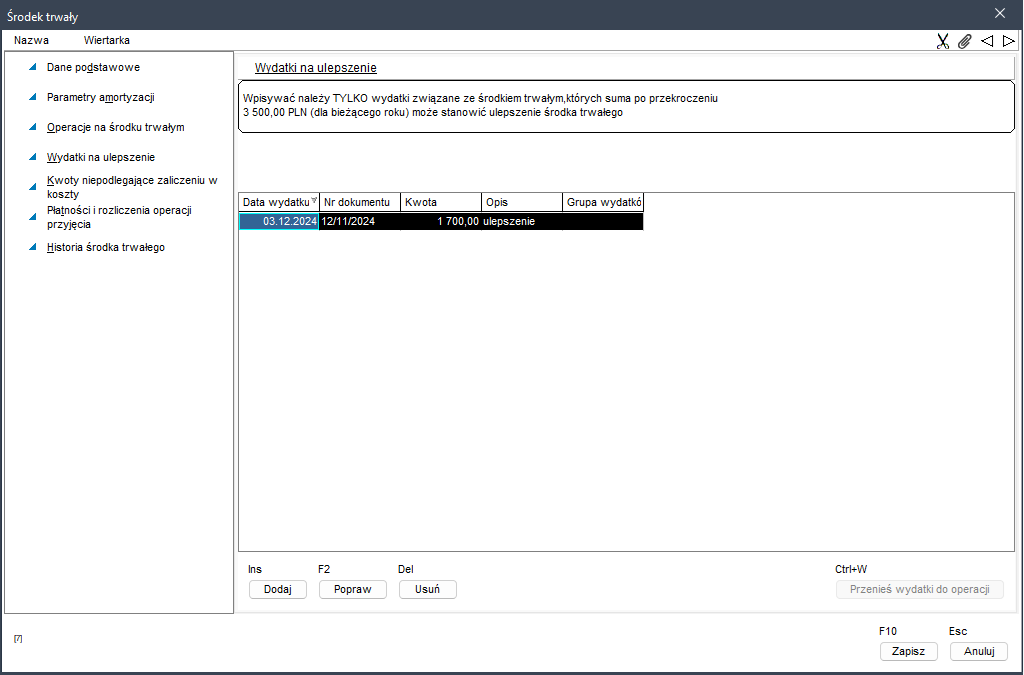

- Wydatki na ulepszenie

Zakładka ta umożliwia wpisywanie wydatków związanych ze środkiem trwałym, które po przekroczeniu wartości progowej (wpisywanej w kartotece Wartość minimalna środka trwałego) mogą zostać przeniesione do planu amortyzacji jako operacja rozbudowa/modernizacja. Operacje dostępne na zakładce:

Dodaj(klawiszIns) – wywołanie formatki umożliwiającej dodanie wydatku,Popraw(klawiszF2) – wywołanie formatki umożliwiającej modyfikację wydatku,Usuń(klawiszDel) – usunięcie wydatku,Przenieś wydatki do operacji(klawiszeCtrl+W) – przeniesienie grupy wydatków do tabeli operacji na środku trwałym pod postacią jednego wpisu rozbudowa/modernizacja.

Z chwilą, kiedy suma wydatków związanych z danym środkiem trwałym przekroczy w danym roku kalendarzowym wartość progową (każdorazowo uwidocznioną nad tabelą z wydatkami), wyświetla się przycisk Przenieś wydatki do operacji. Po jego wciśnięciu program sumuje wydatki w grupę i nadaje jej numer. Numer ten widoczny jest w kolumnie Grupa wydatków przy każdym z wydatków zakwalifikowanych do tej grupy. Tak utworzona grupa wstawiana jest do planu amortyzacji, przy czym w opisie operacji umieszczany jest numer grupy wydatków. Tworzenie grup wydatków i ich numeracja ma na celu ułatwienie wzajemnej identyfikacji wpisu w operacjach i Wydatkach na ulepszenie. Możliwa jest korekta zarówno sumy wydatków na zakładce Operacje, jak i poszczególnych jej składników w sekcji Wydatki na ulepszenie. Program ostrzega przed dokonywaniem poprawek w składnikach sumy na zakładce Wydatki na ulepszenie. Korekty kwot są możliwe, ale po ich dokonaniu zgodność kwot w grupie i odpowiadającej im sumie w planie amortyzacji nie jest sprawdzana.

Podobnie jak dla operacji, program kontroluje czy daty wprowadzonych wydatków mieszczą się między datą wprowadzenia do użytkowania a wykreśleniem środka trwałego (o ile środek jest wykreślony). W przypadku, gdy znalezione zostaną pozycje, które wykraczają poza ten przedział, wydatki z datą sprzed dnia przyjęcia do użytkowania wyświetlane są z datą w kolorze czerwonym, natomiast wydatki z datą po dacie wykreślenia środka trwałego – w kolorze niebieskim. Dodatkowo w pasku nad przeglądarką obiektów wyświetlane są napisy informujące o znalezieniu wydatku z niewłaściwymi datami: Wydatki przed datą przyjęcia lub Wydatki po dacie wykreślenia. Program nie zezwala na zapisanie środka trwałego, który posiada operacje z datą sprzed dnia wprowadzenia do użytkowania.

- Kwoty niepodlegające odliczeniu

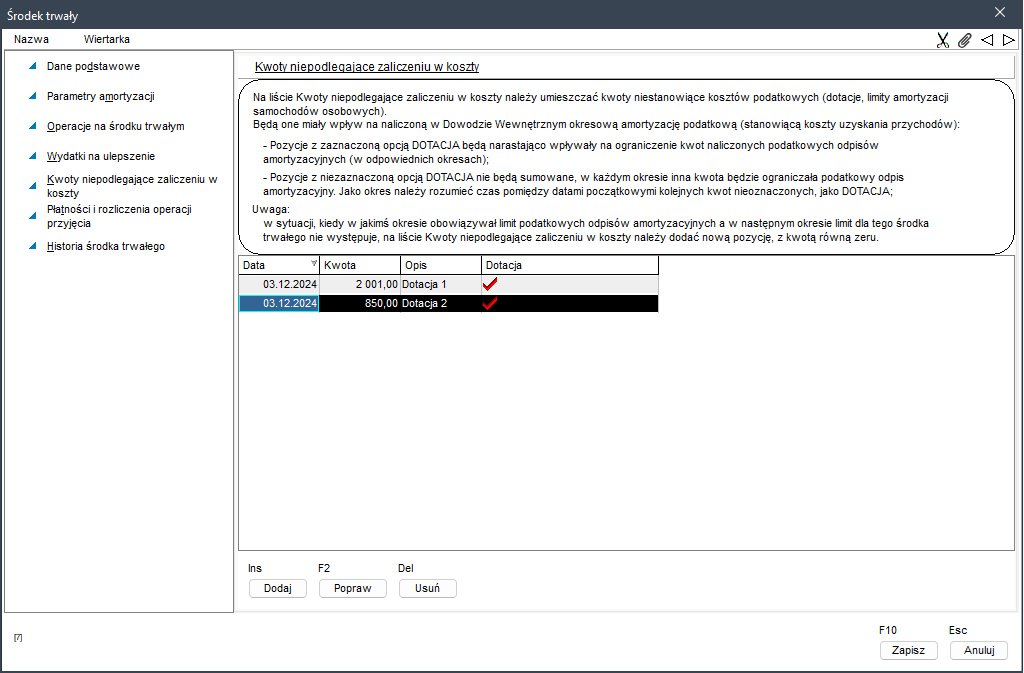

Na zakładce Kwoty niepodlegające zaliczeniu w koszty możliwe jest wprowadzenie dwojakiego rodzaju ograniczeń zmniejszających kwoty podatkowych odpisów amortyzacyjnych. Możliwe jest wprowadzanie:

- dotacji – dla dowolnych środków trwałych,

- limitów ograniczających wysokość podatkowych odpisów amortyzacyjnych – wyłącznie dla samochodów osobowych będących środkami trwałymi.

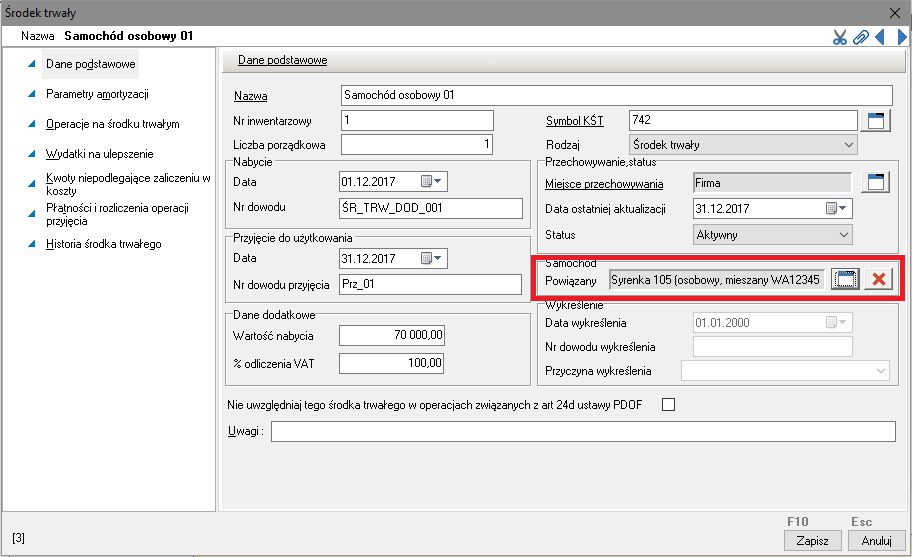

Środek trwały traktowany jest jak samochód osobowy, jeżeli jest połączony z jedną z pozycji kartotece Samochody, która jest samochodem osobowym – nie jest samochodem ciężarowym.

Dodając do listy nową pozycję, należy odpowiednio zaznaczyć opcję Dotacja. Każdy z rodzajów w inny sposób wpływa na sposób wyliczenia podatkowego odpisu amortyzacyjnego:

- pozycje z zaznaczoną opcją Dotacja są w okresach narastająco sumowane. Ich suma w okresach wpływa na ograniczenie kwoty podatkowego odpisu amortyzacyjnego,

- pozycje z odznaczoną opcją Dotacja nie są sumowane (dotyczy tylko samochodów osobowych). Może być ich wiele, ale to pojedyncza kwota obowiązująca w okresie amortyzacji ma wpływ na ograniczenie podatkowych odpisów amortyzacji w tym okresie.

Funkcjonalność wymagana do ograniczenia podatkowych odpisów amortyzacyjnych samochodów osobowych powyżej limitów obowiązujących w różnych latach.

Podczas aktualizacji programu do wersji 8.41.0, wszystkie dodane wcześniej pozycje kwot niepodlegające zaliczeniu w koszty podatkowe zostały domyślnie oznaczone jako dotacje. Po aktualizacji programu należy koniecznie zweryfikować i odpowiednio zaktualizować te pozycje.

Przykłady:

dotyczy dotowanego środka trwałego:

dotyczy limitu amortyzacji samochodu osobowego:

Na zakładce użytkownik może wykonać operacje:

Dodaj(klawiszIns) – wywołanie formatki umożliwiającej dodanie wydatku,Popraw(klawiszF2) – wywołanie formatki umożliwiającej modyfikację wydatku,Usuń(klawiszDel) – usunięcie wydatku.

Na liście kwot niepodlegających zaliczeniu w koszty, w obu typach widoczna jest kolumna Łącznie w okresie. Ponieważ powyższe kwoty odpowiednio sumują się okresach, w tej kolumnie wyświetlona jest łączna kwota.

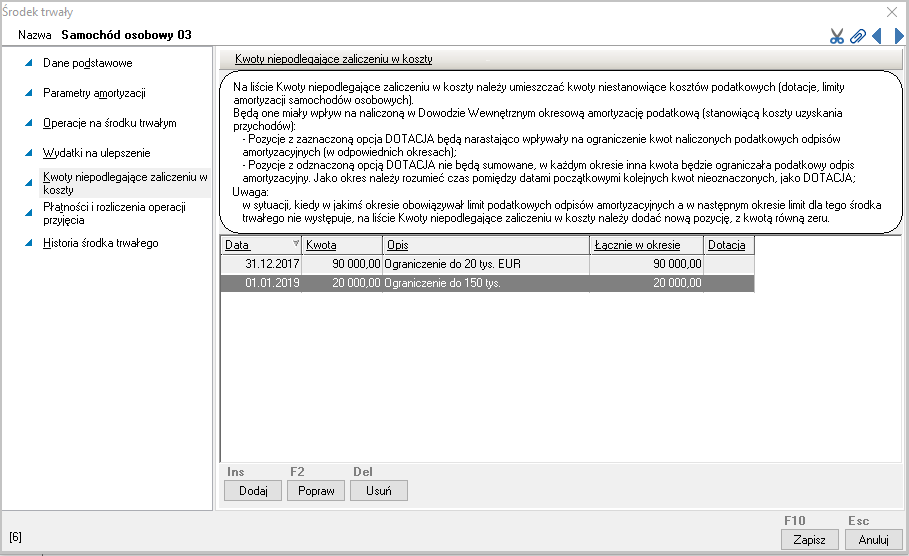

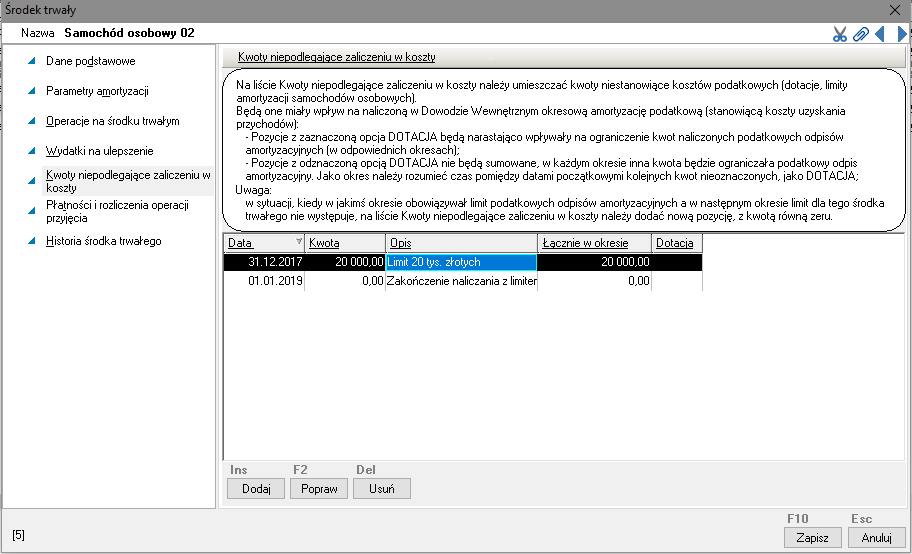

Limity amortyzacji podatkowej samochodów osobowych

Najczęstszym przypadkiem ograniczania podatkowych odpisów amortyzacyjnych jest ograniczenie wartości początkowej w trakcie naliczenia podatkowej amortyzacji samochodów osobowych. Do końca 2018 r. była to równowartość kwoty 20 000,00 EUR przeliczonej na PLN wg kursu z pierwszego dnia roboczego października roku poprzedniego, po 1 stycznia 2019 r., limit wartości początkowej wynosi 150 000 złotych. W związku z tym, na zakładce Kwoty niepodlegające zaliczeniu w koszty, w odpowiednich okresach należy wprowadzić kwoty, o ile wartość początkowa samochodu będąca podstawą wyliczenia amortyzacji podatkowej przekracza dany limit, czyli kwotę nie stanowiącą kosztów uzyskania przychodów.

Przykładowo dla samochodu osobowego o wartości przyjęcia 170 000 zł należy dodać pozycję:

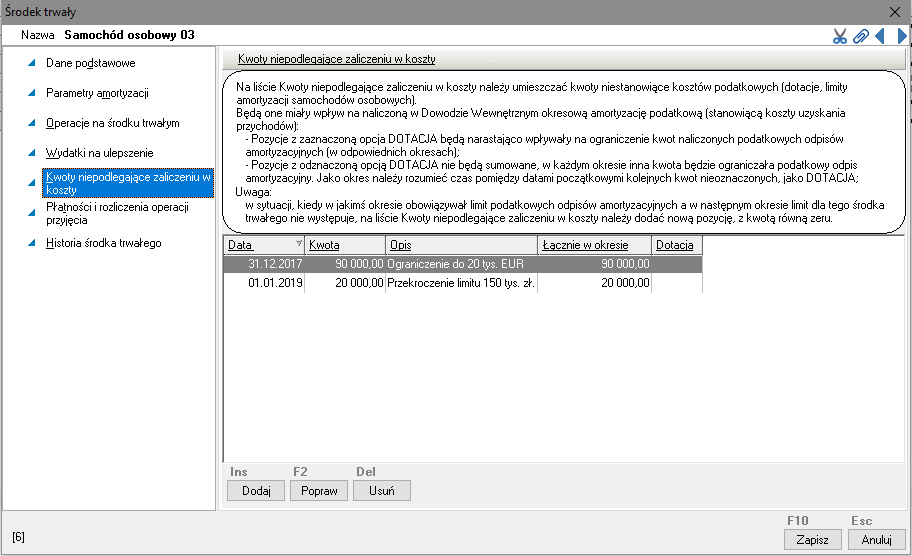

W przypadku samochodów osobowych, których wartość przyjęcia znajduje się pomiędzy wcześniej obowiązującym limitem a obecnym, aby program rozpoczął naliczać pełny odpis amortyzacyjny, wymagane jest dodanie z datą 1 stycznia 2019 r. pozycji z kwotą równą zero. Jest to informacja dla programu, aby zakończyć ograniczanie podatkowych odpisów amortyzacyjnych. Przykład:

Limity amortyzacji podatkowej wynikające z otrzymanych dotacji

Zgodnie z ustawą o podatku dochodowym od osób fizycznych, nie można zaliczyć w koszty (poprzez odpisy amortyzacyjne) wydatków, które zostały sfinansowane przez dotacje. Fakt otrzymania dotacji na zakup środka trwałego nie wpływa na wysokość wartości początkowej danego składnika majątku. Otrzymanie dotacji powoduje jedynie obowiązek wyłączenia z kosztów uzyskania przychodów części odpisów amortyzacyjnych. Przepisy ustawy nie precyzują, w jaki sposób odbywać się ma to wyłączenie. Dostępne są jedynie wyjaśnienia urzędów skarbowych, sprzeczne między sobą, w dodatku nie nadające się do zastosowania w niektórych, bardzo prawdopodobnych przypadkach (np. dotacja otrzymana przed końcem amortyzacji). Wobec powyższego w programie zaimplementowano sposób obliczania kwot zaliczanych do kosztów uzyskania przychodów, który w możliwie najszerszy sposób łączy dostępne wykładnie urzędów skarbowych, a jednocześnie jest spójny, logiczny oraz uniwersalny.

Przyjęto generalną zasadę, że kwoty dotacji nie wpływają na wartość środka trwałego, a więc również nie są podstawą do korygowania planu amortyzacji. Jeśli w oparciu o dotację odbywa się modernizacja środka trwałego, należy osobno dokonać modernizacji, a na zakładce Kwoty niepodlegające zaliczeniu w koszty wprowadzić kwotę dotacji. Jako że – zgodnie z tym co zostało powiedziane wcześniej – nie można zaliczyć w koszty wydatków, które zostały sfinansowane przez dotacje, w przypadku otrzymania dofinansowania kwoty księgowanych dowodów wewnętrznych są korygowane stosownie do bieżącego salda amortyzacji oraz kwoty samej dotacji.

Wyróżnić można tutaj dwa przypadki:

- przypadek 1 – kwota dotacji jest mniejsza od bieżącego salda środka trwałego,

- przypadek 2 – kwota dotacji jest większa od bieżącego salda środka trwałego.

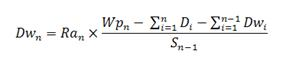

W pierwszym przypadku kwota dowodu wewnętrznego obniżana jest w stosunku do kwoty raty planowanej amortyzacji o kwotę równą iloczynowi planowanej raty amortyzacji pomnożonej przez wskaźnik procentowy ustalany na dzień otrzymania dotacji.

Wartość dowodu wewnętrznego w n-tym miesiącu można opisać równaniem:

Gdzie:

- Dwn – wartość dowodu wewnętrznego w danym (n-tym) miesiącu,

- Ran – rata amortyzacji wynikająca z planu amortyzacji w danym miesiącu,

- Wpn – wartość początkowa środka trwałego w danym miesiącu,

- Di – wartość dotacji,

- Sn-1 – saldo środka trwałego w miesiącu poprzednim.

Ten sposób obliczania kwoty dowodu wewnętrznego jest nieskuteczny w sytuacji opisanej w przypadku drugim, w którym dotacja została uzyskana w chwili, kiedy saldo amortyzacji było mniejsze od kwoty dotacji. Może się to zdarzyć np. w przypadku, kiedy dotacja wpłynęła pod koniec amortyzacji środka trwałego. W tym przypadku kwota zaliczonych w koszty uzyskania dochodu kwot musi zostać skorygowana – zgodnie z przepisami musi się to stać w miesiącu otrzymania dotacji, należy więc skorygować koszty uzyskania dochodu poprzez zaksięgowanie dowodu wewnętrznego z kwotą ujemną. Kwota ta obliczona zostanie jako różnica między saldem środka trwałego (czyli pozostałą do zamortyzowania kwotą na dzień przed uzyskaniem dotacji) a kwotą uzyskanej dotacji.

Edycja planu amortyzacji

Zaleca się, aby w miarę możliwości nie wprowadzać ręcznie poprawek do operacji automatycznie utworzonego planu amortyzacji środka trwałego.

Dotyczy to w szczególności takich operacji jak umorzenie z przeniesienia i odpis preferencyjny, gdyż może to spowodować, że plan amortyzacyjny będzie generowany nieprawidłowo. Ponieważ jednak modyfikacja tych wpisów jest w programie możliwa, poniżej przedstawione zostaną zasady, którymi należy się kierować przy ręcznym dodawaniu tego typu wpisów.

W programie zrealizowane odpisy amortyzacyjne podzielone są na trzy grupy:

- odpis preferencyjny,

- umorzenie z przeniesienia,

- rata amortyzacji.

Operacje te umieszczane są w planie amortyzacji środka trwałego w zależności od wybranej strategii amortyzacji oraz liczby lat dzielących przyjęcie środka trwałego do Ewidencji środków trwałych od daty ostatniej amortyzacji (o ile środek był amortyzowany wcześniej). Konieczność rozróżnienia odpisów preferencyjnych od innych odpisów amortyzacyjnych oraz znajomość wysokości odpisów z poprzednich lat amortyzacji jest konsekwencją zasad przyjmowanych w poszczególnych strategiach amortyzacji.

Wstawianie kwot poprzednich rat amortyzacji do planu amortyzacji środka trwałego, który był już amortyzowany poza programem Wapro Kaper odbywa się według niżej opisanych zasad. Przyjęto założenie, że środek trwały został przyjęty do użytkowania 1 lutego 2003 r. i że jego wartość początkowa wynosi 10 000,00 PLN. W poszczególnych rozpatrywanych przypadkach zakładano różną datę ostatniego odpisu amortyzacyjnego oraz różne strategie amortyzacji.

Przy wprowadzaniu środka trwałego amortyzowanego strategią liniową, w planie amortyzacji powinna znaleźć się suma wszystkich dotychczasowych odpisów amortyzacyjnych jako operacja umorzenie z przeniesienia z datą ostatniego odpisu amortyzacyjnego. Nie ma znaczenia, ile lat dzieli datę ostatniej raty amortyzacyjnej od momentu przyjęcia środka do użytkowania.

Przy wprowadzaniu środka trwałego amortyzowanego strategią degresywną możliwe są następujące przypadki:

ostatnia rata amortyzacji odpisana została w tym samym roku, w którym środek został przyjęty do ewidencji – w planie amortyzacji powinna znaleźć się suma dotychczasowych odpisów amortyzacyjnych jako operacja rata amortyzacji z datą ostatniego odpisu amortyzacyjnego,

ostatnia rata amortyzacji odpisana została w latach następnych po wprowadzeniu środka trwałego do ewidencji – w planie amortyzacji powinny się znaleźć dwie operacje:

- umorzenie z przeniesienia – w wysokości sumy dokonanych odpisów amortyzacyjnych w okresie od początku amortyzacji do końca roku poprzedzającego rok, w którym dokonano ostatniego odpisu amortyzacyjnego z datą ostatniego dnia roku poprzedzającego rok ostatniej operacji amortyzacji,

- rata amortyzacji – w wysokości sumy odpisów amortyzacyjnych w roku, w którym dokonano ostatniego odpisu amortyzacyjnego z datą ostatniej operacji amortyzacji.

Przy wprowadzaniu środka trwałego amortyzowanego według strategii preferencyjna => liniowa możliwe są dwa przypadki:

- Ostatnia rata amortyzacji odpisana została w roku przyjęcia do użytkowania - w planie amortyzacji powinna znaleźć się suma dotychczasowych odpisów amortyzacyjnych jako operacja odpis preferencyjny, z datą ostatniego dnia miesiąca, w którym środek trwały został przyjęty do użytkowania.

- Ostatnia rata amortyzacji odpisana została odpisana w latach następnych po wprowadzeniu środka trwałego do ewidencji – w planie amortyzacji powinny się znaleźć dwie operacje:

odpis preferencyjny – w wysokości odpisu amortyzacyjnego (sumy odpisów amortyzacyjnych) dokonanego w roku przyjęcia środka trwałego do użytkowania, z datą ostatniego dnia roku przyjęcia środka trwałego do użytkowania,

rata amortyzacji – w wysokości sumy odpisów amortyzacyjnych dokonanych od 1 stycznia roku następnego po roku przyjęcia środka trwałego do amortyzacji do dnia ostatniej operacji amortyzacji – z datą ostatniej operacji amortyzacji.

Przy wprowadzaniu środka trwałego amortyzowanego według strategii preferencyjna => degresywna możliwe są trzy przypadki:

- Ostatnia rata amortyzacji odpisana została w roku przyjęcia do użytkowania - w planie amortyzacji powinna znaleźć się suma dotychczasowych odpisów amortyzacji jako operacja odpis preferencyjny z datą ostatniego dnia miesiąca, w którym środek trwały został przyjęty do użytkowania.

- Ostatnia rata amortyzacji odpisana została w roku bezpośrednio następującym po roku przyjęcia środka trwałego do użytkowania - w planie amortyzacji powinny się znaleźć dwie operacje:

odpis preferencyjny – w wysokości odpisu amortyzacyjnego (sumy odpisów amortyzacyjnych) dokonanego w roku przyjęcia środka trwałego do użytkowania, z datą ostatniego dnia roku przyjęcia środka trwałego do użytkowania,

rata amortyzacji – w wysokości sumy odpisów amortyzacyjnych dokonanych od 1 stycznia roku następnego po roku przyjęcia środka trwałego do amortyzacji do dnia ostatniej operacji amortyzacji – z datą ostatniej operacji amortyzacji.

- Ostatnia rata amortyzacji odpisana została co najmniej dwa lata po wprowadzeniu środka trwałego do użytkowania – w planie amortyzacji powinny się znaleźć trzy operacje:

odpis preferencyjny – w wysokości odpisu amortyzacyjnego (sumy odpisów amortyzacyjnych) dokonanego w roku przyjęcia środka trwałego do użytkowania, z datą ostatniego dnia roku przyjęcia środka trwałego do użytkowania,

umorzenie z przeniesienia – w wysokości sumy odpisów amortyzacyjnych za okres od 1 stycznia roku bezpośrednio następującego po roku przyjęcia środka trwałego do użytkowania do 31 grudnia roku poprzedzającego rok, w którym odpisana została ostatnia rata amortyzacji – z datą 31 grudnia roku poprzedzającego rok, w którym została odpisana ostatnia rata amortyzacji,

rata amortyzacji – w wysokości sumy odpisów amortyzacji w roku, w którym odpisana została ostatnia rata amortyzacji – z datą ostatniej operacji amortyzacji.

Przy wprowadzaniu środka trwałego amortyzowanego strategią jednorazową, w planie amortyzacji powinna się znaleźć jedna operacja odpisu amortyzacyjnego typu rata amortyzacji z datą końca miesiąca, w którym dokonano oddania środka trwałego do użytkowania.

Dane dotyczące rodzajów wpisów i ich dat przedstawione w powyższym przykładzie zebrano w tabeli. Przyjęto następujące skróty:

- RA – rata amortyzacji,

- UP – umorzenie z przeniesienia,

- OP – odpis preferencyjny.

Różnica lat między rokiem wprowadzenia środka trwałego do ewidencji a rokiem ostatniej amortyzacji

| Strategia amortyzacji | W roku wprowadzenia | W roku następnym po roku wprowadzenia | Dwa i więcej lat po roku wprowadzenia |

|---|---|---|---|

| Liniowa | UP: 2004-08-31 | ||

| Degresywna | RA:2003-08-31 | UP:2004-12-31 / RA:2004-08-31 | |

| Preferencyjna=>Liniowa | OP: 2003-02-28 | OP:2003-12-31 / RA:2004-08-31 | |

| Preferencyjna=>Degresywna | OP: 2003-02-28 | OP:2003-12-31 / RA:2004-08-31 | OP:2003-12-31 / UP:2004-12-31 / RA:2005-08-31 |

| Jednorazowa | RA: 2003-08-31 |