Jak wygenerować deklarację PIT-28?

Program Wapro Kaper oferuje użytkownikom możliwość łatwego i wygodnego sporządzenia Zeznania o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych za rok, czyli deklaracji PIT-28.

Wraz z deklaracją istnieje także możliwość złożenia załączników:

- PIT-28/A - informacja o przychodach podatnika z działalności prowadzonej na własne nazwisko oraz z najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze,

- PIT-28/B - informacja o przychodach podatnika z działalności prowadzonej w formie spółki (spółek) osób fizycznych,

- PIT-D - informacja o odliczeniu wydatków mieszkaniowych w roku podatkowym,

- PIT-O - informacja o odliczeniach od dochodu (przychodu) i od podatku w roku podatkowym,

- PIT-2/K - oświadczenie o wysokości wydatków związanych z inwestycją służącą zaspokojeniu potrzeb mieszkaniowych.

Utworzenie deklaracji PIT-28 możliwe jest z poziomu udziałowca, który rozlicza się z podatku dochodowego w oparciu o ryczałt ewidencjonowany (jeden lub wiele). Aby rozpocząć proces generowania deklaracji PIT-28, należy uruchomić program z perspektywy udziałowca, tzn. na karcie Start kliknąć pozycję Wybór udziałowca, a następnie wybrać udziałowca na liście.

Dane w jasnoniebieskich polach należy uzupełnić ręcznie, program nie uzupełni ich automatycznie.

Jak sporządzić deklarację PIT-28 w Wapro Kaper?

Sekcja C

Dane do sekcji C przenoszone są zgodnie z zasadami wypełniania deklaracji PIT-28 z załączników PIT-28A i PIT-28B.

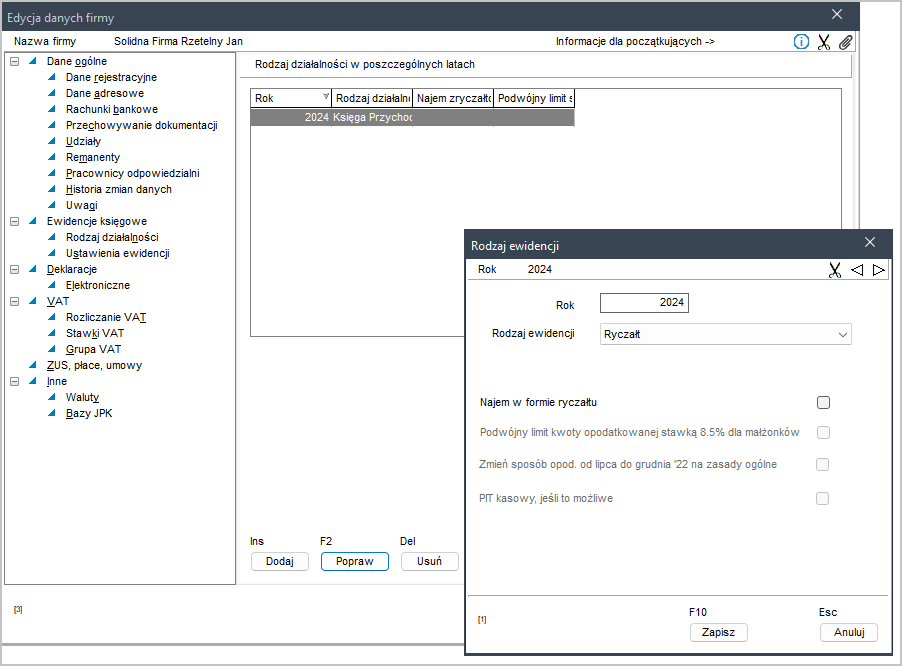

Jeśli podatnik w roku podatkowym uzyskuje dochody z najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, jest zobowiązany do wypełnienia wiersza 3 w sekcji C. Jeśli ewidencja przychodów z tej działalności prowadzona jest w programie Wapro Kaper, celem umieszczenia jej w odpowiednim wierszu deklaracji PIT-28 należy zaznaczyć w danych firmy opcję pokazaną na poniższym rysunku:

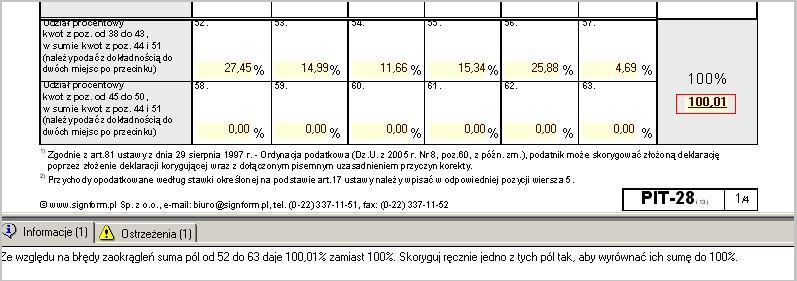

Postępując zgodnie z algorytmem wypełniania poszczególnych pól może się zdarzyć, że suma udziałów procentowych z pól od 52 do 63 nie będzie równa dokładnie 100%. Odchylenie od oczekiwanej wartości wynika z konieczności podawania wielkości udziałów z dokładnością do dwóch miejsc po przecinku. W przypadku zaistnienia takiej sytuacji program odpowiednio to zasygnalizuje.

Pod liczbą 100% umieszczoną na oryginalnym druku deklaracji, wyświetli się aktualna suma wartości procentowych z pól od 52 do 63. Użytkownik ma możliwość ręcznego skorygowania dowolnego pola tak, aby suma wyniosła 100%. Z chwilą wyrównania wartości do 100% aktualna suma procentów znika. Udziały procentowe można zostawić bez zmian. W żadnym z opisanych przypadków suma procentów nie będzie drukowana na deklaracji.

Pola 66, 68, 70, 100 i 101

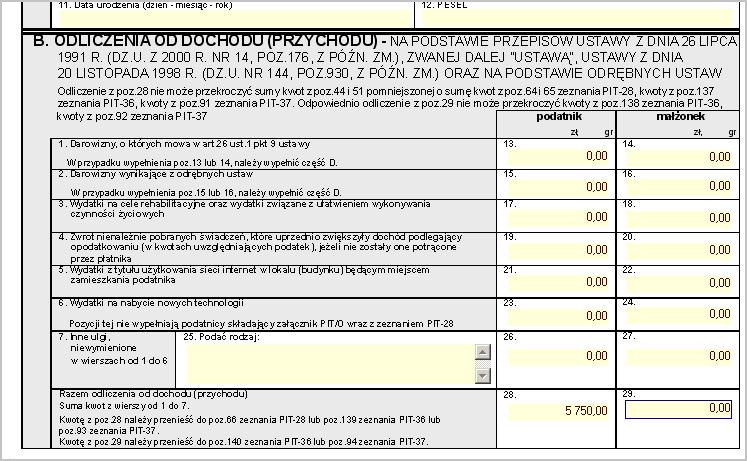

Odliczenia od przychodów i od ryczałtu - wykazane w załącznikach PIT/O i PIT/D.

Załączniki PIT/O i PIT/D mogą być tworzone automatycznie, o ile tylko program znajdzie w ewidencji odliczeń od przychodu lub ryczałtu odpowiednie wpisy przypisane do załącznika PIT/O lub PIT/D. Zasady przenoszenia wartości pól z załączników do deklaracji głównej zostaną omówione na przykładzie pola 28 z załącznika PIT/O. Wartość do tego pola przenoszona jest z załącznika PIT/O z pola 28.

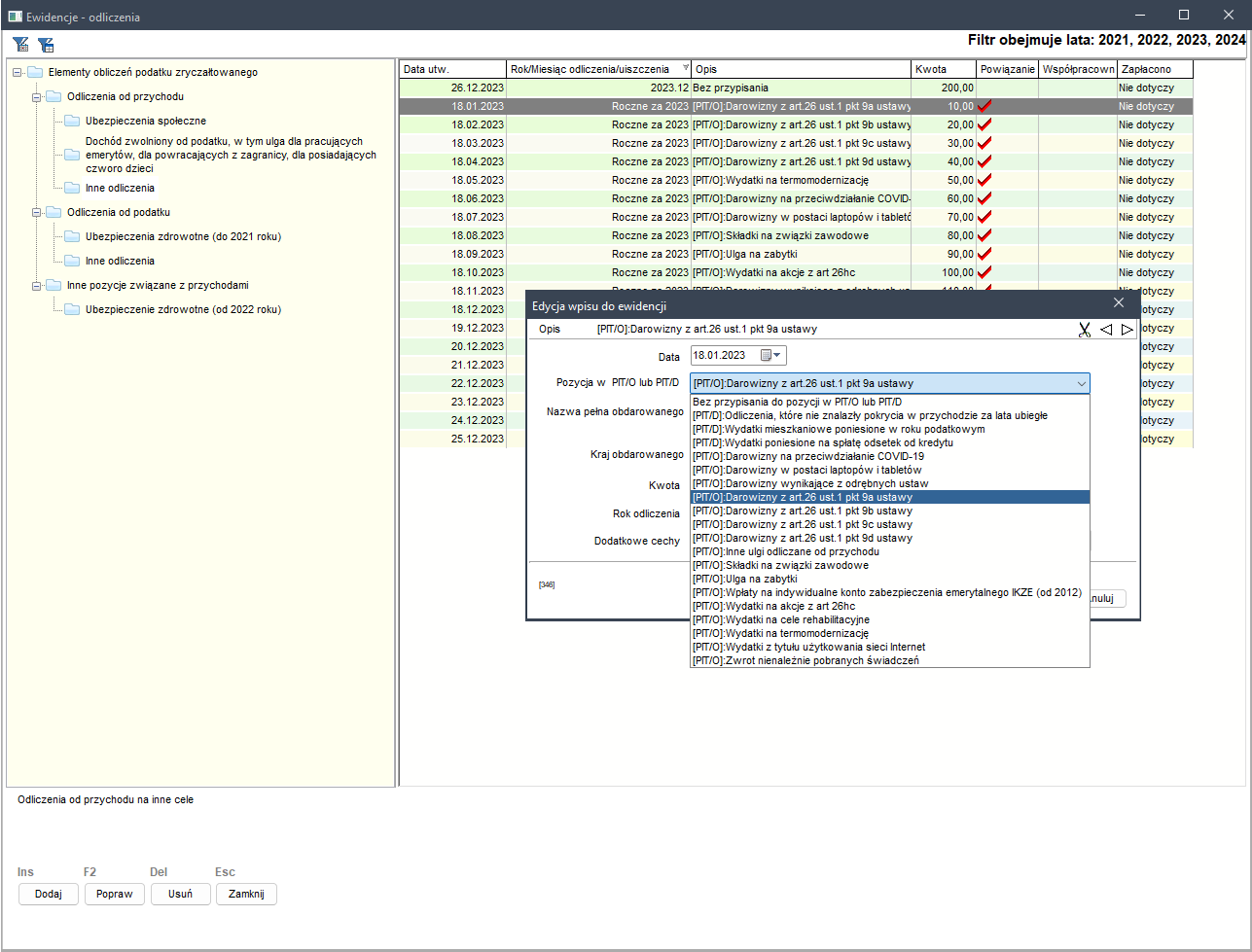

Pole 28 powinno być sumą pól od 13 do 26. Aby tak się stało, w ewidencji odliczeń od podatku i od dochodu udziałowca należy dokonać przypisania danego odliczenia do odpowiedniego pola w załączniku PIT/O.

Na liście odliczeń zawsze znajdują się wszystkie ich rodzaje. Użytkownik musi we własnym zakresie zadbać, aby wprowadzone pozycje odliczeń były odpowiednio przypisane do pozycji w załącznikach (tzn. odliczenia od przychodu do sekcji, w których wpisuje się odliczenia od przychodu, a odliczenia od podatku do sekcji, w których wpisuje się odliczenia od podatku).

W przypadku odliczeń, których dokonuje się w cyklu rocznym, podczas wyboru z listy przypisania do PIT/O lub PIT/D program automatycznie traktuje takie odliczenia jako roczne i wstawia do pola opis nazwę wybranego odliczenia. Opis ten można modyfikować ręcznie.

Jeśli któraś z pozycji innych odliczeń od dochodu (lub od podatku, gdzie sytuacja jest identyczna) nie zostanie przypisana do pola w deklaracji PIT/O, program wyliczy sumę wszystkich odliczeń (tj. wartość w polu 28). Następnie przeniesie tę wartość do pola 66 w PIT-28, pozostawiając pola 13 do 26 wypełnione odpowiednio do dokonanych w ewidencji odliczeń przypisań. Jednocześnie utworzone zostanie stosowne ostrzeżenie.

Sekcja O

W sekcji O istnieje możliwość wnioskowania o przekazanie 1% podatku należnego na rzecz organizacji pożytku publicznego. Kliknięcie przycisku Wyszukaj Organizację Pożytku Publicznego na liście w sekcji O na komputerach posiadających połączenie z internetem powoduje otwarcie domyślnej przeglądarki witryn internetowych oraz przejście do odpowiedniej strony internetowej. Jest to strona Ministerstwa Sprawiedliwości, gdzie w Krajowym Rejestrze Sądowym można z pomocą zaimplementowanej tam wyszukiwarki wybrać Organizację Pożytku Publicznego. Dane tej organizacji należy wprowadzić do deklaracji PIT-28 ręcznie.

PIT/D., PIT/O Dane identyfikacyjne

W deklaracji PIT/D umieszcza się informacje o odliczeniu wydatków mieszkaniowych w roku podatkowym, którego dotyczy PIT-28. Deklaracja ta może być wypełniana wyłącznie przez podatnika, bądź razem ze współmałżonkiem. Aby deklaracja ta była wypełniana ze współmałżonkiem należy w danych udziałowca na zakładce Ustawienia zaznaczyć opcję Rozliczenie roczne razem ze współmałżonkiem, a następnie uzupełnić dane na zakładce Dane współmałżonka.