Rejestry VAT

Wprowadzenie

Wprowadzanie danych do ewidencji VAT odbywa się w zasadzie (za wyjątkiem faktur eksportowych) jedynie podczas rejestrowania dokumentów. W module ewidencji mamy możliwość przeglądania informacji dotyczących VAT oraz drukowania rozmaitych zestawień, w tym deklaracji podatkowej VAT-7. Program obsługuje kasową metodę rozliczeń (Mały Podatnik), deklaracje kwartalne oraz obsługuje rejestry VAT zgodnie z ustawą z dnia 11.03.2004 oraz obowiązującymi rozporządzeniami Ministra Finansów.

Przeglądanie danych w rejestrach VAT

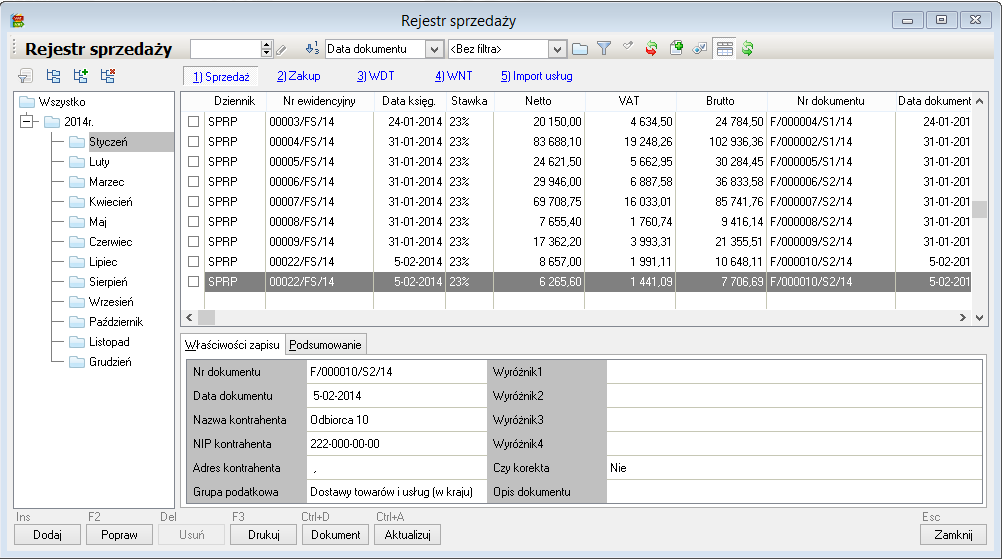

Przeglądanie danych w rejestrze sprzedaży możliwe jest po wybraniu z menu głównego polecenia Zakładka: Start | Sekcja: VAT | Polecenie: Rejestr VAT lub Zakładka: Ewidencja VAT | Sekcja: Przeglądanie | Polecenie: Rejestry VAT , a następnie odpowiedniego rejestru na oknie przeglądarki rejestrów VAT. Na ekranie wyświetlone zostanie typowe okno przeglądania danych zawierające informacje o zapisach VAT.

W celu zmiany typu rejestru należy wybrać jeden z przycisków znajdujący się ponad listą pozycji rejestru.

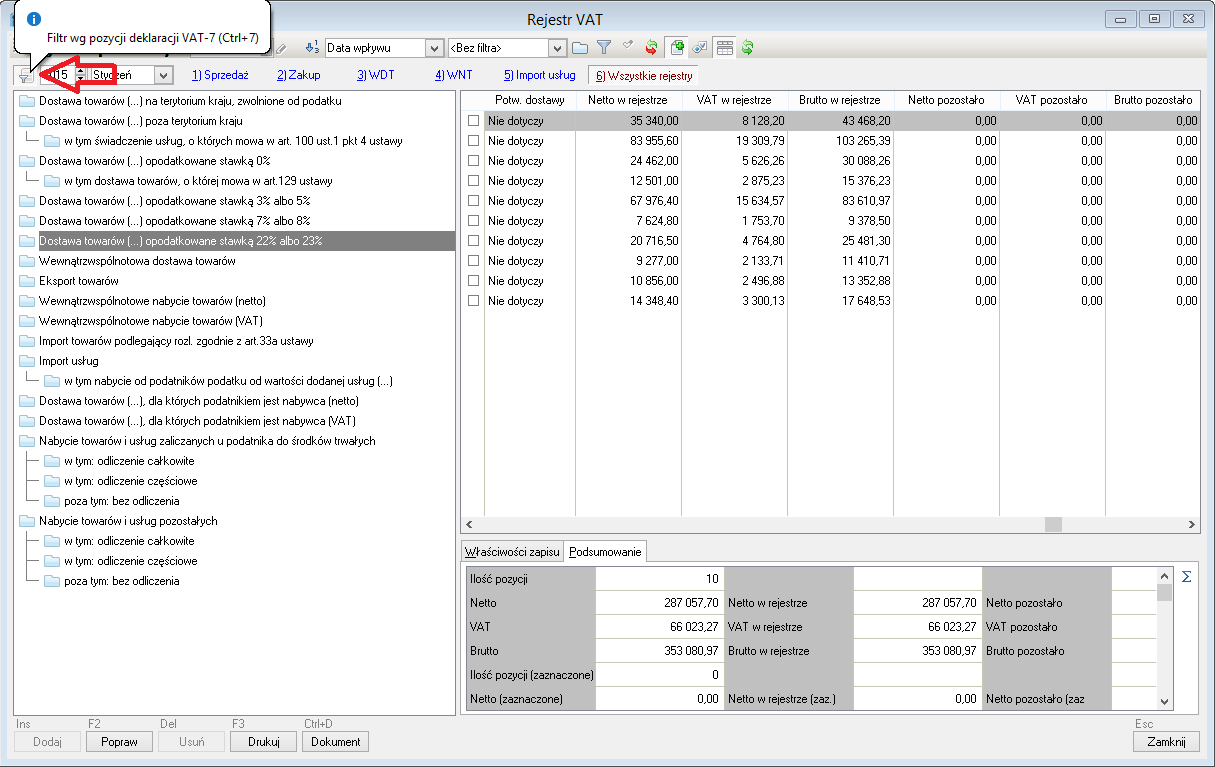

Okno przeglądarki rejestru umożliwia filtrowanie rejestru według pozycji deklaracji VAT. Natomiast po przyciśnięciu przycisku ikony ![]() znajdującej się w lewym górnym rogu okna przeglądarki. Przykład poniżej, uruchomione zostanie filtrowanie według pozycji deklaracji VAT-7:

znajdującej się w lewym górnym rogu okna przeglądarki. Przykład poniżej, uruchomione zostanie filtrowanie według pozycji deklaracji VAT-7:

Dla każdej gałęzi drzewka można wyświetlić dokładny opis zasad wyboru pozycji z rejestrów VAT. Aby wyświetlić okienko informacyjne należy wskazać wybraną gałąź filtra, z menu kontekstowego uruchamianego prawym przyciskiem myszy, wybrać polecenie Pokaż informację o filtrze.

![]()

Natomiast zawartość list wyświetlanych w oknie przeglądarki z jednej strony zależy od wskazanej gałęzi drzewka filtra a z drugiej strony or wybranego rodzaju rejestru przyciskiem na górnej belce okna.

Po wybraniu filtra "Filtr wg pozycji deklaracji VAT-7" (przycisk w lewym górnym rogu okna lub skrót klawiszowy Ctrl+7) pojawia się dodatkowy przycisk na górnej belce "6) Wszystkie rejestry". Po przyciśnięciu tego przycisku lub użyciu skrótu Alt+6 wyświetlone zostaną zapisy z wszystkich rejestrów.

W rejestrze możemy wyświetlić wszystkie dane znajdujące się w bazie danych, również z wielu lat jednocześnie. Użytkownik ma jednak możliwość filtrowania danych z wykorzystaniem standardowych mechanizmów tego typu okien. Obowiązuje zasada, że jeśli podczas otwierania okna nie jest aktywny żaden filtr użytkownika na drzewie filtrów, wówczas program zakłada filtr składający się z bieżącego roku kalendarzowego z podziałem na poszczególne miesiące i automatycznie odfiltrowuje dane z bieżącego miesiąca. Jeśli natomiast jest aktywny filtr użytkownika, program wyświetla ten filtr oraz wszystkie dane znajdujące się w rejestrach VAT bez żadnych ograniczeń.

Podczas przeglądania danych w rejestrze, jest możliwość szybkiego podsumowania wszystkich lub tylko wybranych zapisów. W tym celu należy włączyć tzw. podgląd (przy pomocy standardowego przycisku w pasku narzędzi okna lub wciskając kombinację klawiszy Ctrl+P), a następnie przełączyć się na zakładkę Podsumowanie. Na zakładce tej widoczne są zagregowane kwoty brutto, VAT i netto wynikające ze wszystkich odfiltrowanych oraz z zaznaczonych zapisów.

Dodatkowe wyliczane kolumny listy

Lista rejestrów VAT składa się z dwóch rodzajów wyświetlanych kolumn. Pierwsza grupa to typowe pola rejestru VAT natomiast drugą grupę stanowią wyliczane przez program pola. W rejestrach VAT często rejestrowane są pozycje, które nie są ujmowane w ogóle w deklaracjach VAT, zaliczane są częściowo lub proporcjonalnie do stanu rozliczenia transakcji. Aby ułatwić prawidłowe rozliczanie podatku VAT w deklaracjach, w oknie przeglądarki rejestru można wyświetlić dodatkowe, wyliczane kolumny. które sumują "niezadeklarowane" (nierozliczone w deklaracji VAT) kwoty, na przykład zapisy związane z niepotwierdzonymi jeszcze WDT, zapisy z nieokreśloną jeszcze datą obowiązku podatkowego czy też w metodzie kasowej, nierozliczona część transakcji.

Dodatkowe wyliczane kolumny włączane i naliczane są po przyciśnięciu przycisku na górnej belce okna Aktywuj/dezaktywuj dodatkowe kolumny rejestru VAT oznaczonego ikoną: ![]() lub korzystając ze skrótu klawiszowego Ctrl+N. Jeżeli nie są włączone, wyświetlony w nich jest opis Nie aktywna.

lub korzystając ze skrótu klawiszowego Ctrl+N. Jeżeli nie są włączone, wyświetlony w nich jest opis Nie aktywna.

Wyliczane kolumny to:

- Netto w rejestrze

- Netto pozostało

- VAT w rejestrze

- VAT pozostało

- Brutto w rejestrze

- Brutto pozostało

Jak łatwo się domyślić pozycje z określeniem "w rejestrze" wykazują kwoty. które zostaną zadeklarowane, natomiast kwoty z określeniem "pozostało", które nie zostaną zadeklarowane.

W przypadku rozliczania podatku VAT metodą kasową należy włączyć przycisk Widok rejestru wg metody kasowej oznaczony ikoną na górnej belce okna: ![]() lub użyć skrótu Ctrl+W.

lub użyć skrótu Ctrl+W.

Zmiana daty obowiązku podatkowego

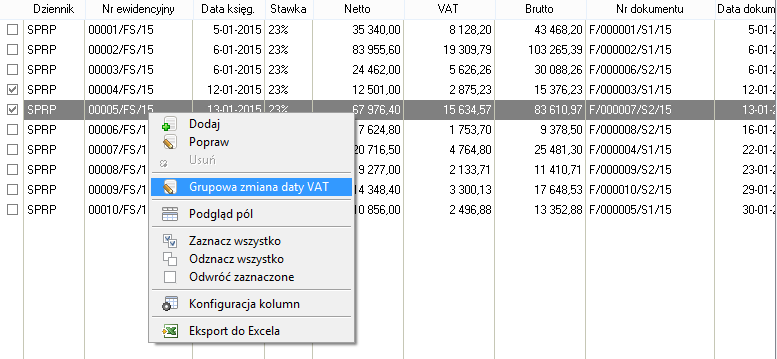

W oknie przeglądarki rejestrów VAT można zmieniać datę powstania obowiązku podatkowego. Datę VAT można zmieniać dla pojedynczych wpisów do rejestry oraz grupowo:

Po wybraniu z menu kontekstowego polecenia Grupowa zmiana daty VAT na ekranie pojawi się formatka umożliwiająca jej zmianę:

W przypadku rozliczania podatku VAT metodą kasową, po zmianie daty ustalonej przez program na inny okres, w trakcie naliczania tego okresu program wyświetli je w innym kolorze i aby zostały uwzględnione w tym okresie należy zatwierdzić te zmiany.

Filtrowanie danych w oknie przeglądania rejestru VAT

Filtrowanie danych podczas przeglądania rejestrów VAT odbywa się w sposób typowy, opisany w rozdziale omawiającym ogólne zasady obsługi okien w programie. Należy jednak pamiętać, że podczas definiowania filtrów mamy do czynienia z większą liczbą parametrów sterujących niż np. podczas filtrowania dokumentów, czy zapisów w księgach rachunkowych. Wynika to z dwóch powodów:

- podatek VAT rejestrowany jest w trybie lat i miesięcy kalendarzowych, zaś dokumenty - w trybie roku obrotowego, niekoniecznie zgodnego z rokiem kalendarzowym

- zapisy w rejestrach VAT mogą być filtrowane zarówno ze względu na swoje własne cechy (np. stawka podatkowa, grupa podatkowa, wyróżniki) jak i ze względu na cechy dokumentów, z jakich one powstały (np. możliwość odfiltrowania zapisów VAT założonych na podstawie dokumentów z określonego dziennika)

Należy pamiętać, że w niektórych przypadkach zbudowanie złożonego filtra może wymagać określonej kolejności definiowania warunków filtrujących. Poniżej podajemy najważniejsze wzajemne zależności, obowiązujące zarówno podczas budowania drzewa filtrów, jak i prawidłowego definiowania warunków na formatce filtrującej:

- budowanie filtra wg miesięcy kalendarzowych wymaga uprzedniego określenia roku kalendarzowego

- budowanie filtra wg okresów obrotowych wymaga uprzedniego określenia roku obrotowego

- budowanie filtra wg dzienników, do których należą dokumenty wymaga uprzedniego określenia roku obrotowego, do którego mają należeć dzienniki

Wprowadzając zapisy do rejestrów VAT poza podaniem danych obligatoryjnych, takich jak kwoty, stawki VAT czy grupy podatkowe, użytkownik może wprowadzić dodatkowo tzw. wyróżniki VAT. Wyróżniki VAT są to pewne definiowane przez użytkownika wartości, które są wykorzystywane do tzw. automatów VAT (czyli automatycznego dekretowania dokumentów na podstawie zapisów w rejestrach VAT), ale mogą także służyć jako dodatkowe klasyfikatory, pozwalające na swobodne grupowanie zapisów w rejestrach wg wymagań użytkownika. Użytkownik może odfiltrowywać i drukować tylko te zapisy, dla których wyróżniki znajdujące się na odpowiednich miejscach przyjmują określone wartości, a ponieważ lista wyróżników jest nieograniczona, nieograniczona jest też możliwość tworzenia własnych klasyfikacji VAT.

Oczywiście wszystkie przeglądane i odfiltrowane dane możemy wydrukować bezpośrednio z okna przeglądania zapisów, wg ogólnych zasad.

Rejestr VAT a zapisy z nieokreślonym okresem VAT

W wielu przypadkach, wprowadzając dane do rejestru VAT nie jesteśmy w stanie od razu zdecydować, pod jaką datą powstanie obowiązek podatkowy z tytułu podatku VAT. Dotyczy to np. firmy będącej małym podatnikiem rozliczającym się metodą kasową, ale także podatnika "normalnego" rejestrującego fakturę zakupu MP, czy w wielu innych przypadkach które regulują szczególne przepisy o dacie powstania obowiązku podatkowego.

W takie sytuacji, aby uniknąć przypadkowego zakwalifikowania dokumentu do niewłaściwego okresu VAT istnieje możliwość ustawienia okresu VAT jako nieokreślonego. Odbywa się to poprzez wyczyszczenie zawartości pola okres dla VAT podczas edycji dokumentu (przycisk z symbolem nożyczek na formatce edycji pozycji VAT) lub poprzez wyzerowanie roku obrotowego dla zapisu VAT podczas bezpośredniej edycji danych w rejestrach VAT.

Zapis VAT posiadający nieokreślony okres dla VAT nie jest wykazywany w żadnym miesiącu, a widoczny jedynie w przypadku, gdy na drzewie filtrów ustawimy się na wartości Wszystko i nie będzie założony dla okna żaden inny filtr związany z datą lub okresem VAT. Stan taki będzie istniał tak dotąd, dopóki nie zostanie określona konkretna data obowiązku podatkowego i związany z nią okres dla VAT. Może to nastąpić poprzez bezpośrednią edycję przez użytkownika danego zapisu VAT, bądź też - niejawnie - wskutek użycia funkcji automatycznej aktualizacji rejestru VAT.

Edycja dokumentów źródłowych z rejestru VAT

Z poziomu przeglądania rejestru VAT mamy także dostęp do dokumentów na podstawie których powstały wpisy do tego rejestru. Po wybraniu w oknie przeglądania rejestru przycisku Dokument mamy możliwość podglądu lub edycji dokumentu związanego z aktualnie podświetlonym zapisem VAT.

Edycja danych

Istnieje możliwość poprawiania wybranych danych związanych z zapisami w rejestrze VAT. Aby to było możliwe należy w oknie przeglądania zapisów wybrać przycisk Popraw.

W celu zmiany okresu dla VAT możemy w tym przypadku posłużyć się zarówno zmianą daty powstania obowiązku podatkowego, jak i zmianą samego okresu/roku dla VAT. Przy czym pozostałe wartości automatycznie dopasują się do wartości zmienianej, tak aby zachować zgodność okresu i daty VAT. Nie jest możliwa zmiana parametru na okres, dla którego zostały zamknięte rejestry VAT.

W celu ustawienia podczas poprawiania okresu dla VAT na nieokreślony należy w polu przechowującym rok dla VAT wstawić wartość zero.

Istnieje ponadto możliwość jednoczesnego poprawienia niektórych danych dla całej grupy zapisów (może mieć to duże znaczenie zwłaszcza przy imporcie danych z innych systemów). W tym celu należy w oknie przeglądania zapisów VAT zaznaczyć odpowiednie wiersze, a następnie wcisnąć przycisk Popraw.Wprowadzone zmiany będą uwzględnione we wszystkich uprzednio zaznaczonych dokumentach.

Grupowa zmiana danych

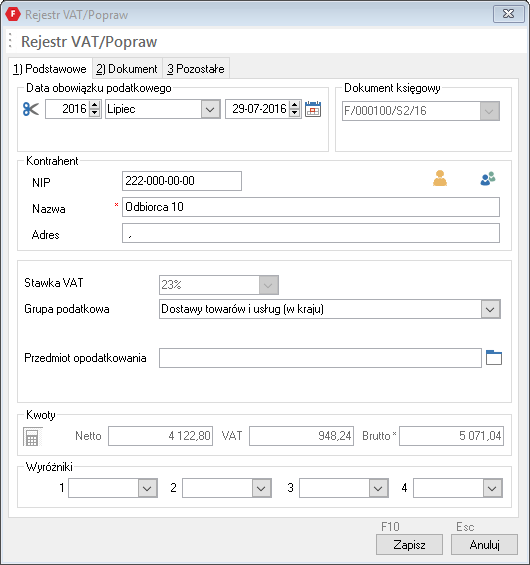

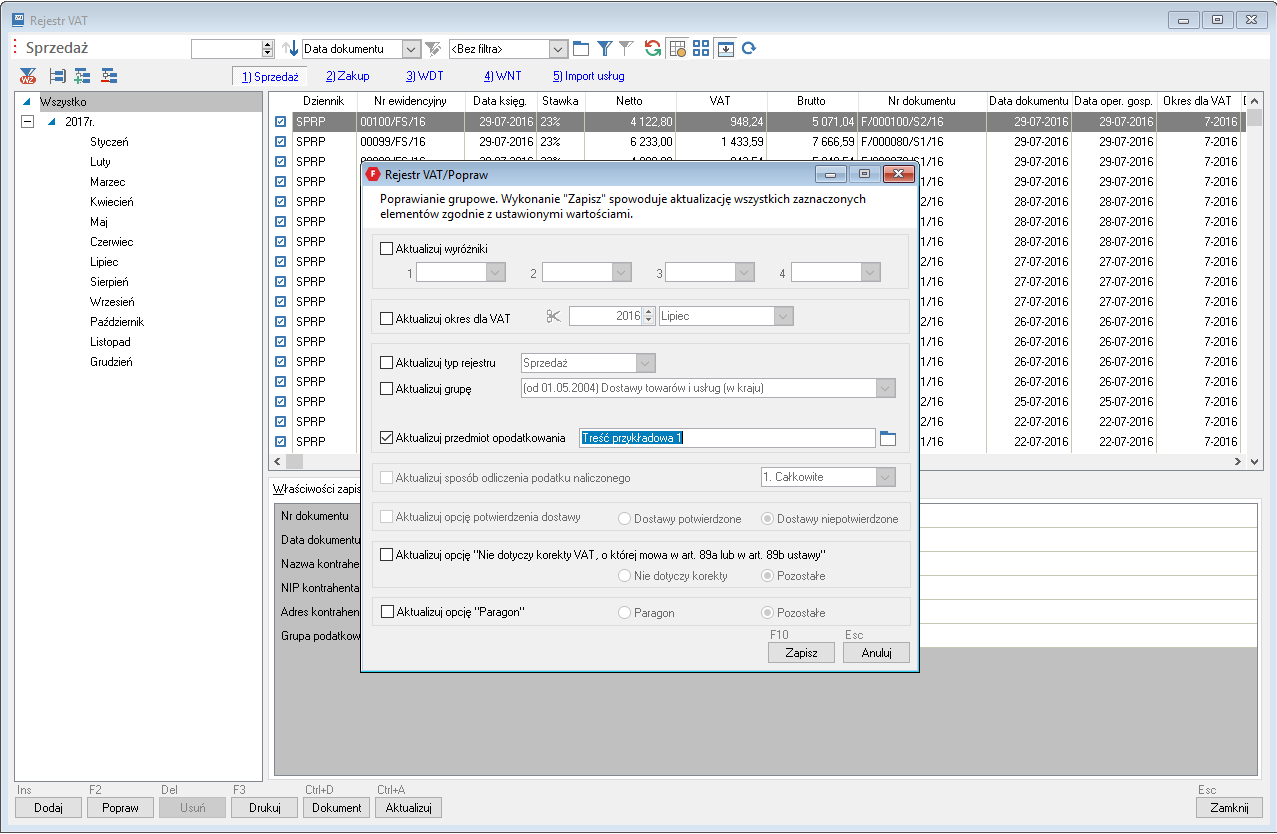

Program umożliwia grupową zmianę niektórych danych w rejestrach VAT. Funkcjonalność dostępna jest okna przeglądarki rejestrów VAT. W pierwszej kolejności w oknie należy wybrać rejestr oraz wybrać odpowiednią grupę zapisów, na przykład wszystkie z wybranego okresu. Następnie przy użyciu myszy lub klawisza spacji należy zaznaczyć wiersze, które mają być edytowane. Po zaznaczeniu wybranych zapisów wystarczy przycisnąć przycisk Popraw lub użyć skrótu [F2] lub wybrać polecenie Popraw z menu kontekstowego. Na ekranie wyświetlone zostanie informacja o uruchomionej funkcji a następnie formatka Rejestr VAT / Popraw podobnie jak na poniższym przykładzie:

Na powyższym przykładzie widoczne są rodzaje danych, które mogą być grupowo zmieniona. W zaprezentowanym przykładzie zaznaczono do uzupełnienia lub zmiany zawartość pola Przedmiot opodatkowania. W przypadku tego pola dane mogą zostać wpisane lub wybrane ze słownika (![]() ikonka po prawej stronie wiersza).

ikonka po prawej stronie wiersza).

Poza wybraniem lub wpisaniem treści pól, których dane mają zostać zmienione należy po lewej stronie wiersza zmienianej pozycji zaznaczyć wybór pozycji do zmiany.

Wprowadzanie nowych zapisów z poziomu ewidencji VAT

Z poziomu przeglądania danych w rejestrze sprzedaży możemy uzupełnić dane dotyczące VAT związane z fakturą eksportową. Jest to niezbędne w przypadku, gdy w chwili rejestracji faktury nie ma jeszcze dokumentów związanych z opuszczeniem przez towar polskiego obszaru celnego.

W celu wprowadzenia zapisu należy wybrać przycisk Dodaj, następnie wskazać dokument księgowy (fakturę eksportową) której dotyczy dany wpis do rejestru – i wreszcie – pozostałe dane.

Rozliczenie procedur VAT marża

- obsługa procedur VAT marża w programie dostępna jest po ustawieniu w parametrach firmy wartości parametru Obsługa procedury VAT marża na tak.

- omówienie rejestrowania dokumentów składowych procedury, to jest faktur sprzedaży VAT marża oraz dokumentów nabyć znajduje się w punkcie [Pozycje dokumentu VAT](abcde ...................................................).

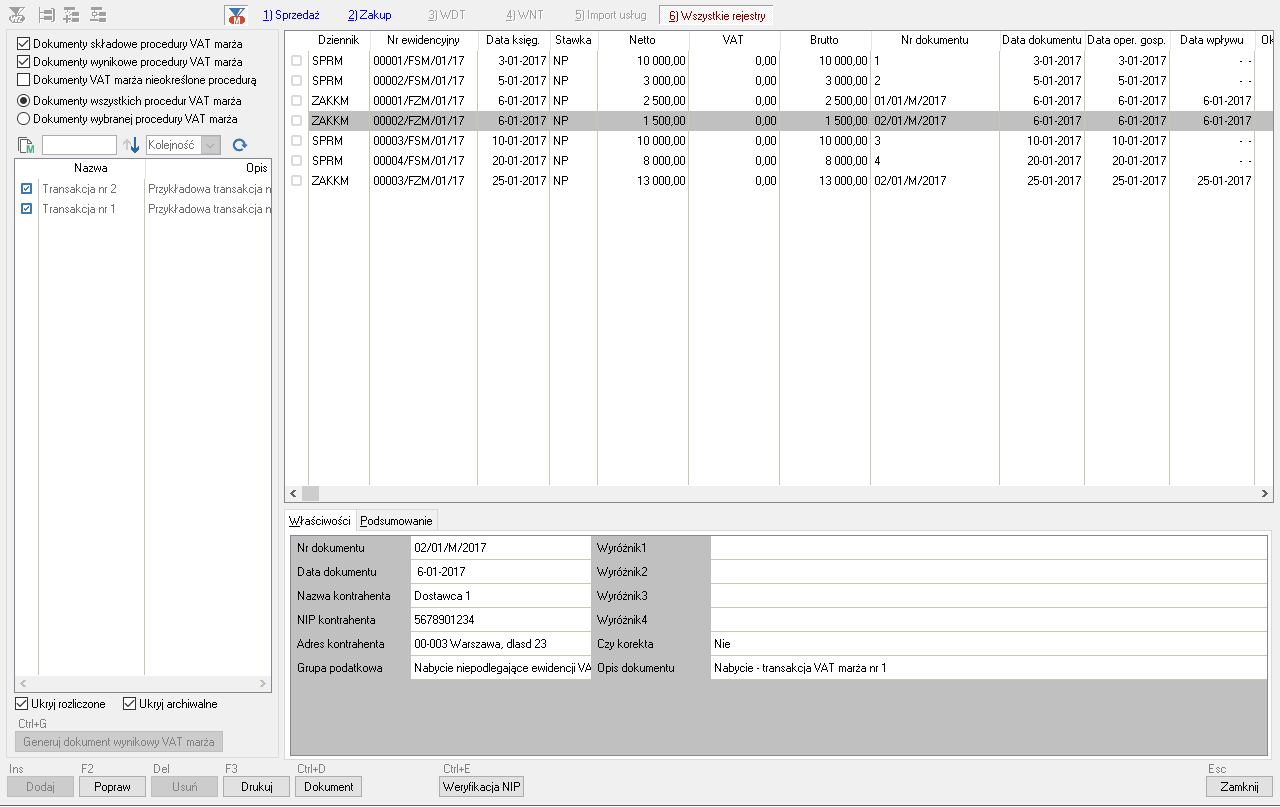

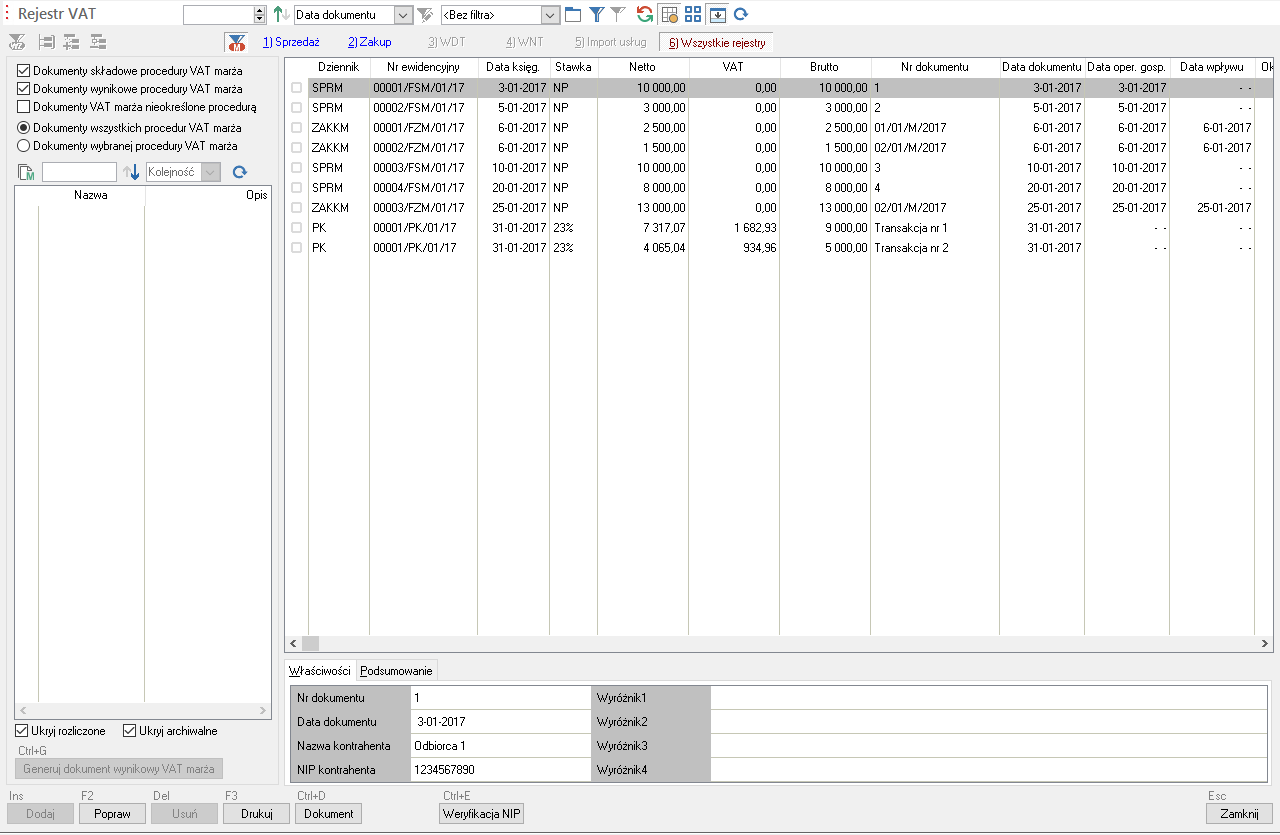

Rozliczanie procedur VAT marża odbywa się w przeglądarce rejestrów VAT. Na górnej belce okna należy przycisnąć przycisk Obsługa procedury VAT marża oznaczony symbolem - ![]() lub użyć skrótu [Ctrl+M] a następnie odpowiednio dostosować ustawienia filtrowania wyświetlanych dokumentów. Okno będzie wyglądać podobnie do poniższego przykładu:

lub użyć skrótu [Ctrl+M] a następnie odpowiednio dostosować ustawienia filtrowania wyświetlanych dokumentów. Okno będzie wyglądać podobnie do poniższego przykładu:

Okno umożliwia wyświetlanie, w zależności od ustawień filtrowania wszystkich zarejestrowanych dokumentów VAT marża lub w podziale na dokumenty składowe (faktury sprzedaży VAT marża oraz dokumenty kosztowe) i wynikowe dokumenty rozliczenia procedur VAT marża. Dodatkowo, korzystając z listy transakcji po lewej stronie okna, można wyświetlić dokumenty dla wszystkich lub tylko dla wybranej transakcji.

W trybie wybranej transakcji, w sekcji szczegółów wyświetlana jest zakładka VAT marża, z podsumowaniem transakcji.

Dla ułatwienia przeglądania listy transakcji VAT marża (lewa sekcja okna), lista może być ograniczona tylko do nierozliczonych procedur oraz niezarchiwizowanych. Służą do tego dwa pola opcji poniżej listy procedur: Ukryj rozliczone oraz Ukryj archiwalne.

Dokument rozliczenia procedury VAT Marża

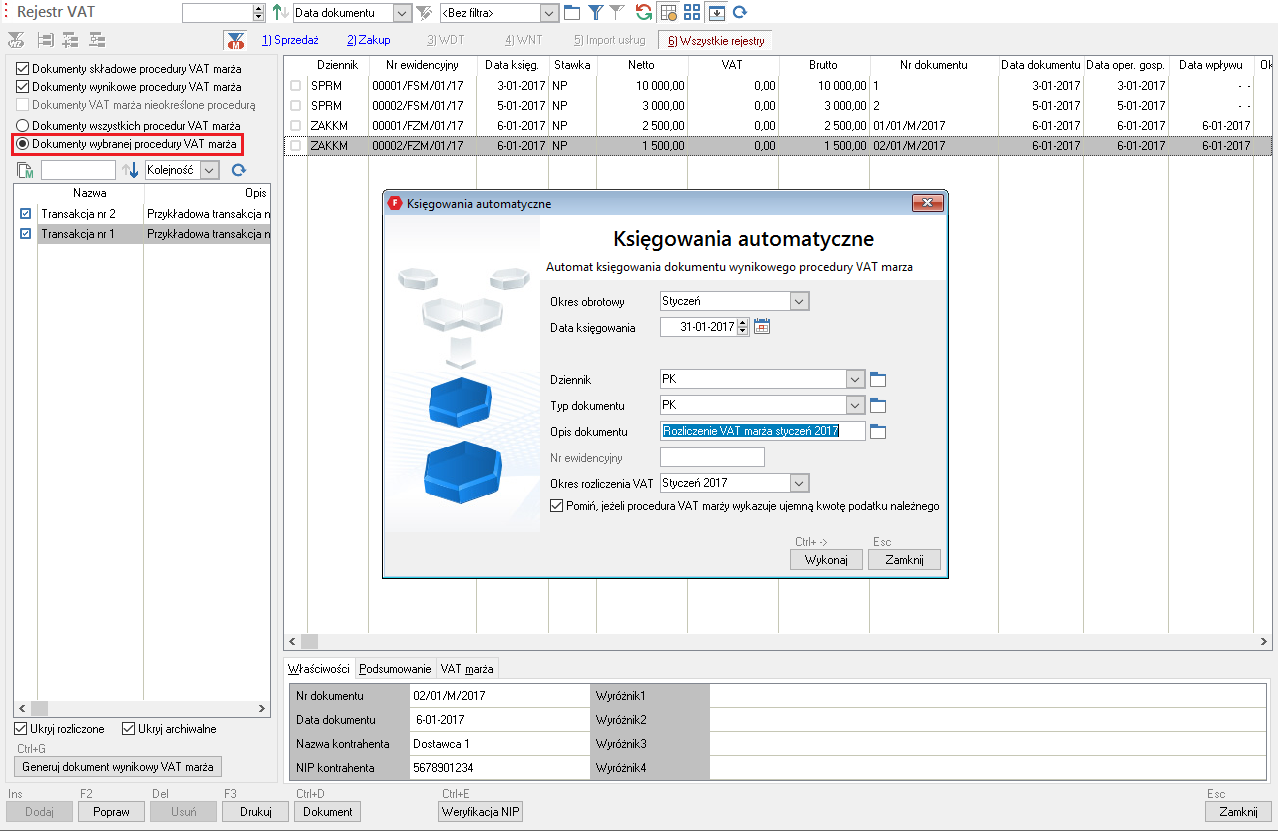

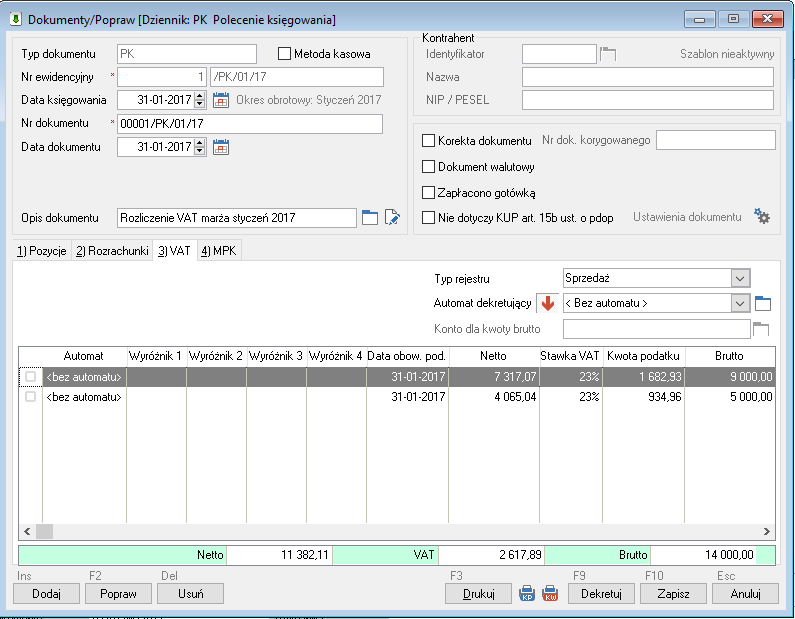

Rozliczanie procedur VAT Marża, w programie odbywa się w przeglądarce rejestrów VAT. Aby utworzyć dokument rozliczenia, w oknie należy włączyć opcję obsługi procedur VAT marża przyciskiem Obsługa procedury VAT marża oznaczony symbolem - ![]() lub skrótem klawiszowym [Ctrl+M]. W tym trybie pracy okna, w lewym dolnym rogu okna znajduje się przycisk Generuj dokument wynikowy VAT marża. Po jego przyciśnięciu lub użyciu skrótu [Ctrl+G], program automatycznie utworzy dokument PK, w którym dokona rozliczenia wskazanej transakcji VAT marża lub po zaznaczeniu kilku wybranych transakcji, dokona rozliczenia tych wybranych transakcji łącznie.

lub skrótem klawiszowym [Ctrl+M]. W tym trybie pracy okna, w lewym dolnym rogu okna znajduje się przycisk Generuj dokument wynikowy VAT marża. Po jego przyciśnięciu lub użyciu skrótu [Ctrl+G], program automatycznie utworzy dokument PK, w którym dokona rozliczenia wskazanej transakcji VAT marża lub po zaznaczeniu kilku wybranych transakcji, dokona rozliczenia tych wybranych transakcji łącznie.

:::cautio Uwaga Przycisk Generuj dokument wynikowy VAT marża jest aktywny wyłącznie przy wybranej opcji filtrowania Dokumenty wybranej procedury VAT marża. :::

Na poniższym przykładzie zaprezentowane jest rozliczenie dwóch transakcji:

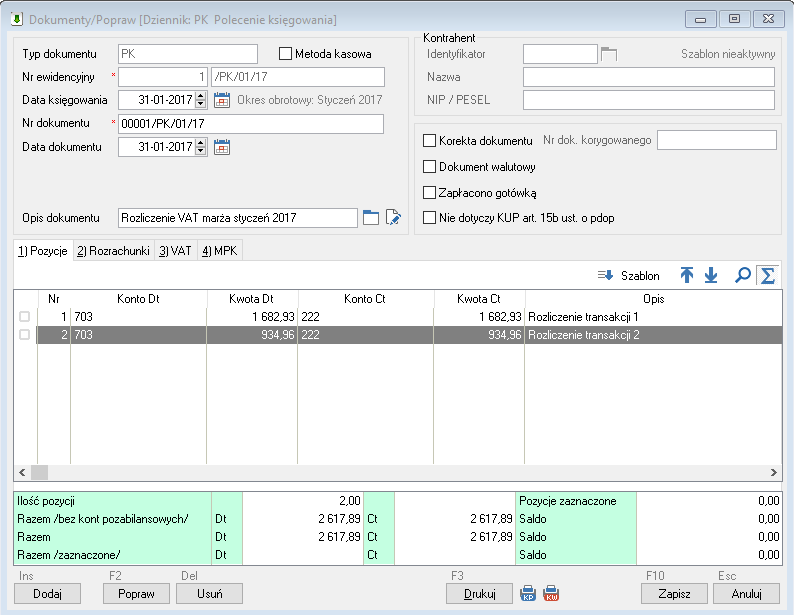

Dodatkowo podczas rozliczania procedury lub procedur VAT marża możliwe jest włączenie na formatce opcji Pomiń, jeżeli procedura VAT marży wykazuje ujemną kwotę podatku należnego. Po przyciśnięciu przycisku Wykonaj na powyższej formatce, program rozliczy procedury, utworzy dokument i wyświetli stosowny komunikat. Na oknie komunikatu znajduje się przycisk Dokument umożliwiający otwarcie utworzonego PK. Po uzupełnieniu dekretowania wygląda to podobnie do poniższego przykładu, zakładka 1) Pozycje:

oraz zakładka 3) VAT:

Po zapisaniu dokumentu, jeżeli pod listą transakcji zaznaczona jest opcja Ukryj rozliczone, znikną rozliczone transakcje. Natomiast aby zobaczyć je na głównej liście okna należy na przykład zmienić opcje filtrowania na Dokumenty wszystkich procedur VAT marża:

W przypadku konieczności wykonania korekt rozliczenia procedury VAT marża, zmiany należy wykonać w jej dokumentach składowych. W takim przypadku, jeżeli

transakcja była już rozliczona, stanie się ponownie nierozliczona i będzie można ponownie ją rozliczyć, w tym przypadku skorygować. Aktualny stan

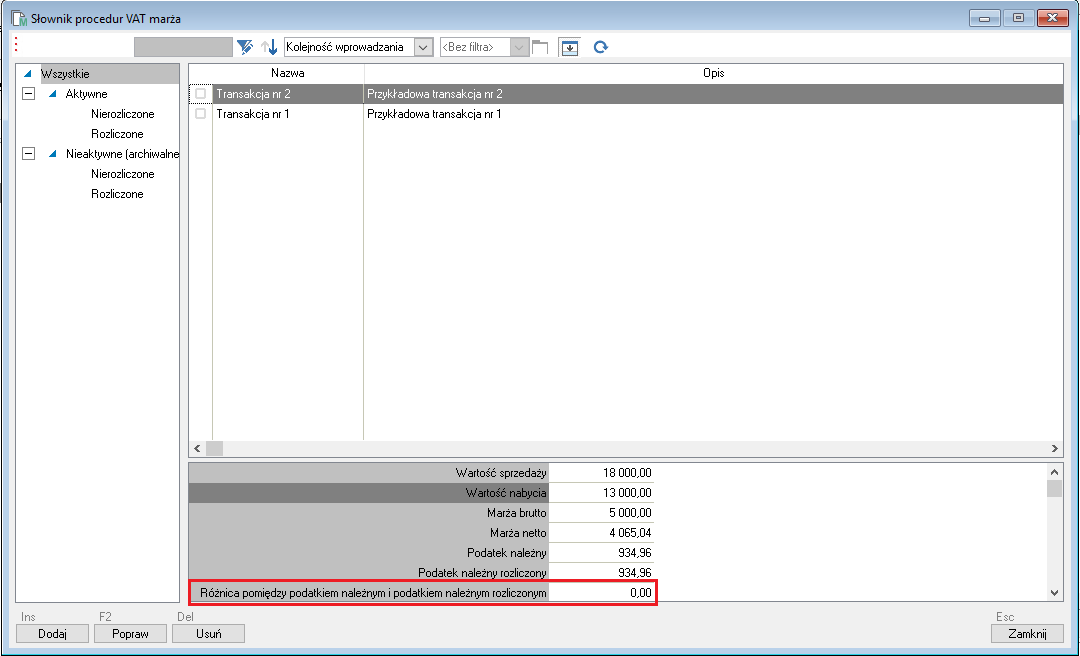

rozliczenia dobrze widoczny jest na przykład w słowniku procedur VAT marża (przycisk - ![]() po lewej stronie, poniżej opcji filtrowania):

po lewej stronie, poniżej opcji filtrowania):

W przypadku, kiedy transakcja byłaby jeszcze nierozliczona lub skorygowana, w polu zaznaczonym czerwoną ramką na powyższym obrazie, wartość byłaby różna od zera i równa kwocie o jaką należy zaktualizować podatek należny.

Metoda kasowa

W przypadku małego podatnika rozliczającego się metodą kasową, data powstania obowiązku podatkowego często nie znana w chwili wprowadzania dokumentu. Zależy ona bowiem od terminu, w jakim dana faktura faktycznie została częściowo lub w całości rozliczona. Podobna sytuacja ma miejsce także wtedy, gdy podatnik nie rozliczający się metodą kasową rejestruje fakturę zakupu pochodzącą od takiego podatnika rozliczającego się metodą kasową (faktura oznaczona opisem "metoda kasowa").

W takiej sytuacji należy rejestrując dokument VAT ustawić okres dla VAT jako nieokreślony, a następnie - przed wydrukowaniem danych lub deklaracji podatkowej VAT-7 dla konkretnego miesiąca, dokonać dla tego miesiąca aktualizacji rejestru VAT. Aktualizacja ta przebiega w różnych przypadkach w nieco inny sposób, ale generalnie - kwalifikacja dokumentów do aktualizowanego miesiąca odbywa się na podstawie informacji czy, kiedy i w jakiej części dana faktura VAT została zapłacona. Informacja ta jest pobierana:

- ze znacznika Zapłacono gotówką ustawianego w nagłówku dokumentu VAT

- z rozrachunku związanego z daną fakturą VAT

Znacznik zapłaty gotówką ma priorytet nad zapisem w rozrachunkach, tzn. faktura tak oznaczona zostaje uznana za zapłaconą niezależnie od stanu rozliczenia rozrachunków z nią związanych.

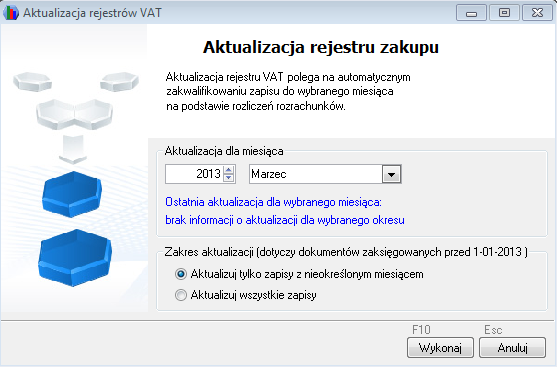

Przy kasowej metodzie rozliczeń o zakwalifikowaniu dokumentów do rejestru VAT decyduje data ich rozliczenia. W programie kwalifikacja taka odbywa się w momencie wybrania przycisku Aktualizuj. W związku z tym przed pierwszym wykonaniem tej funkcji rejestr VAT za dany miesiąc może nie wykazywać żadnych zapisów.

Należy pamiętać, że w tym przypadku większość informacji trafiających do rejestru VAT jest ściśle związana z rozliczeniami rozrachunków jak również datami tych rozliczeń. Dlatego należy zachować szczególną staranność przy rejestrowaniu i rozliczaniu rozrachunków - w szczególności rozrachunki muszą być bezwzględnie każdorazowo uporządkowane przed wykonaniem aktualizacji rejestrów VAT.

Aktualizacja rejestru VAT - sprzedaż przez małego podatnika

Aktualizacja jest możliwa po wybraniu przycisku <Aktualizuj> w oknie przeglądania rejestru VAT. W przypadku rejestru sprzedaży przycisk ten jest dostępny tylko wówczas, gdy bieżąca firma zdefiniowana jest w systemie jako mały podatnik rozliczający się metodą kasową. W oknie Aktualizacja rejestrów VATpodajemy miesiąc i rok, dla którego ma być dokonana aktualizacja i wybieramy przycisk <Wykonaj>. Program dokonuje automatycznej aktualizacji danych w rejestrze VAT dla bieżącego miesiąca wg następujących zasad:

aktualizowane są wszystkie faktury sprzedaży, zarówno te, które mają wpisany okres dla VAT nieokreślony, jak i te, które mają wpisany konkretny okres dla VAT. Aktualizacja dotyczy jednak tylko tych dokumentów, dla których (zaktualizowany) okres dla VAT przypadnie na wskazany miesiąc

w przypadku faktur zaznaczonych w nagłówku jako Zapłacone gotówką, za datę powstania obowiązku podatkowego uznaje się datę dokumentu (i odpowiednio za okres dla VAT - miesiąc wynikający z tej daty)

w przypadku pozostałych faktur, data obowiązku podatkowego zależna jest od odbiorcy faktury.

- dla czynnych podatników VAT - obowiązek podatkowy powstaje z dniem otrzymania całości lub części zapłaty;

- dla pozostałych podatników VAT - obowiązek podatkowy powstaje z dniem otrzymania całości lub części zapłaty, nie później niż 180 dnia, licząc od dnia wydania towaru lub wykonania usługi;

InformacjaW kartotece kontrahentów, w zakładce "Podstawowe" znajduje się opcja "Czynny podatnik VAT". Dla kontrahentów, którzy nie mają zaznaczonej tej opcji, w okresie rozliczeniowym, w którym mija w/w. 180 dni, a rozrachunek nie jest w pełni rozliczony, zostanie naliczony należny podatek VAT proporcjonalnie do nierozliczonej części rozrachunku.

w przypadku faktur płaconych ratalnie, osobno analizowana jest data i kwota każdej zapłaty oraz część niezapłacona. Każda taka część jest osobno kwalifikowana do odpowiedniego okresu dla VAT.

Aktualizacja rejestru VAT - zakup przez małego podatnika

Aktualizacja rejestru zakupu odbywa się od analogicznie jak w przypadku rejestru sprzedaży. Jednakże ze względu na odmienność przepisów operacja ta przebiega według nieco innych zasad, a mianowicie:

- w zależności od wyboru stosownej opcji przez użytkownika, aktualizowane są bądź tylko zapisy z nieokreślonym okresem dla VAT, bądź też wszystkie zapisy. Oczywiście - aktualizacja dotyczy tylko tych dokumentów, dla których (zaktualizowany) okres dla VAT przypadnie na wskazany miesiąc

- w przypadku faktur zaznaczonych w nagłówku jako Zapłacone gotówką, za datę powstania obowiązku podatkowego uznaje się w tym przypadku datę wpływu dokumentu, a przy jej braku - datę dokumentu

- w innym przypadku - faktura zostanie przypisana do aktualnie aktualizowanego okresu o ile rozrachunek związany z tą fakturą został całkowicie rozliczony właśnie w tym okresie (wcześniejsze zapłaty częściowe nie są tu brane pod uwagę).

Zdecydowanie zalecaną metodą w przypadku rejestrowania faktur zakupu przez małego podatnika jest pozostawianie podczas wprowadzania dokumentu okresu dla VAT z wartością nieokreślony, a sterowanie przypisaniem do tego okresu za pomocą znacznika Zapłacono gotówką, rozrachunków i funkcji aktualizacji rejestrów VAT z opcją Aktualizuj tylko zapisy z nieokreślonym miesiącem.

Wprowadzenie podczas rejestracji takiej faktury od razu określonej daty obowiązku podatkowego może prowadzić do nieoczekiwanych rezultatów w przypadku, gdy data ta będzie pozostawać w sprzeczności z zapisami branymi pod uwagę podczas automatycznej aktualizacji rozrachunków. Może zaistnieć wtedy sytuacja, że aktualizacja rejestru VAT w jednym miesiącu spowoduje niekontrolowaną zmianę danych w innych miesiącach.

Jeśli np. wprowadzimy w styczniu fakturę nie zapłaconą gotówką i ustawimy dla niej okres dla VAT na styczeń, a następnie rozliczymy związany z nią rozrachunek w marcu, to wybierając dla marca aktualizację rejestru VAT z opcją Aktualizuj wszystkie zapisy faktur doprowadzimy do sytuacji, że faktura ta zostanie w rejestrze VAT "przepięta" z okresu styczeń do okresu marzec. Zatem - aktualizując marzec doprowadzimy do sytuacji, że - poza kontrolą użytkownika - zostanie także zaktualizowany miesiąc styczeń (zniknie z niego wspomniana faktura - która pojawi się w marcu).

Dla odmiany - w sytuacji gdy posiadamy w rejestrze styczniowym w/w fakturę, a zaktualizujemy jedynie styczeń - to nawet przy wyborze opcji aktualizacji wszystkich faktur MP nasza faktura nie zniknie z rejestru styczniowego (gdyż jej okres dla VAT po przeliczeniu dotyczy marca a nie stycznia, a tylko faktury z okresem styczniowym są "ruszane" przez program). A zatem - mimo iż zaktualizujemy styczeń, dopóki nie zaktualizujemy marca - sytuacja w styczniowym rejestrze VAT może nie być poprawna.

Dlatego opcja wprowadzania od razu określonego okresu dla VAT oraz aktualizacja wszystkich faktur oznaczonych "metoda kasowa" powinna być stosowana tylko w sytuacjach awaryjnych (np. w celu naprawienia dużej porcji danych pochodzących z importu), z dużą dozą ostrożności.

Aktualizacja rejestru VAT zakup przez "normalnego" podatnika rejestrującego faktury zakupu oznaczone "metoda kasowa"

Nawet jeśli użytkownik programu Wapro Fakir Finanse i księgowość nie rozlicza się metodą kasową, może dokonywać zakupu od tego typu podatnika. W takim przypadku okres, w którym powinien wykazać zakup w rejestrze VAT także często nie jest znany z góry, gdyż zależy od terminu w jakim dana faktura została (częściowo lub całkowicie) zapłacona.

W takim przypadku należy także dokonać aktualizacji rejestru VAT dla danego miesiąca przed wydrukowaniem zapisów lub deklaracji VAT-7, pamiętając o zasadach opisanych wcześniej, a dotyczących rejestrów VAT zakup prowadzonych przez małego podatnika.

Edycja transakcji wewnątrzwspólnotowych WDT/WNT

Program Wapro Fakir Finanse i księgowość obsługuje zarówno transakcje wewnątrzwspólnotowe zarówno w zakresie dostaw jak i nabyć, w tym umożliwia drukowanie deklaracji VAT-UE.

Na potrzeby ewidencji tego typu transakcji wprowadzono dwa dodatkowe rejestry VAT: Wewnątrzwspólnotowa dostawa towarów i Wewnątrzwspólnotowe nabycie towarów.

Ewidencja transakcji wewnątrzwspólnotowych nie różni się zasadniczo jeśli chodzi o sposób obsługi od ewidencji transakcji krajowych.

W przypadku rejestru nabyć wewnątrzwspólnotowych kwota podatku rejestrowana jest tylko jeden raz, zaś wprowadzony podatek wykazywany jest zarówno jako naliczony jak i należy w odpowiednich pozycjach deklaracji podatkowej VAT-7.

W celu ułatwienia użytkownikom kontroli nad całością podatku należnego i naliczonego, zostały wykonane dodatkowe zestawienia uwzględniające odpowiednie wartości ze wszystkich rejestrów VAT.

Zestawienia z rejestrów VAT

Program umożliwia wydrukowanie wszystkich lub wybranych zapisów w rejestrach VAT w podziale na stawki oraz (w przypadku zakupów) na grupy podatkowe.

Wydruki są dostępne po wybraniu w oknie przeglądania rejestru przycisku Drukuj (lub klawisza F3).

W programie istnieje dodatkowo dedykowany moduł umożliwiający raportowanie z modułu VAT. W tym celu wystarczy z menu Ewidencja VAT wybrać polecenie Zestawienia. Pojawia się okno umożliwiające określenie zakresu danych dla jakich będzie wykonany wydruk.

Potem pozostaje jedynie wybrać z listy interesujący nas wydruk i ustawić parametry drukowania (w sposób standardowy).

Lista wydruków, jakie mamy do dyspozycji zależy od tego, czy w oknie filtrowania zapisów wskażemy w polu Typ rejestru konkretny rejestr VAT, czy też ustawimy ten parametr na wartość Wszystkie rejestry. W pierwszym przypadku na liście wydruków pojawią się raporty związane z konkretnym rejestrem (analogiczne do tych, jakie otrzymamy wciskając przycisk Drukuj w oknie przeglądania danego rejestru VAT). W drugim przypadku otrzymamy zbiorcze zestawienia, grupujące odpowiednio cały VAT należny lub naliczony z wszystkich rejestrów.