Naliczanie nadwyżki kosztów uzyskania przychodów dla nierozliczonych transakcji wg. art. 15b ustawy o pdop.

Stosowane skróty:

- KUP - koszty uzyskania przychodów

- nKUP - koszty nie stanowiące kosztów uzyskania przychodów

Wprowadzenie i wstępne założenia

Od 1 stycznia 2013 wszedł w życie nowy przepis w ustawie o podatku dochodowy od osób prawnych, zwaną dalej uopdop, wymagający obowiązkowego obniżenia kosztów uzyskania przychodów, zwanych dalej kup, dla nierozliczonych transakcji zakupu:

- po przekroczeniu 30 dni od upływu terminu płatności;

- a dla transakcji z terminem płatności powyżej 60 dni, po przekroczeniu 90 dni od daty zaliczania do kosztów uzyskania przychodów;

W tym przypadku, transakcja wystarczy, że jest nierozliczona, nie musi być przeterminowana;

Po rozliczeniu transakcji, wcześniej obniżone kup można proporcjonalnie do rozliczenia, na powrót zwiększać.

Wyżej wymienione przepisy, dotyczą wszelkich transakcji zakupu tworzących zobowiązania wobec innych podmiotów gospodarczych. Z punktu widzenia programu, podzielimy je na dwie grupy. Każda z nich jest niezależnie analizowana przez program w celu obliczenia kwoty korekty kosztów podatkowych, a są to:

- Koszty zakupu / nabycia sprzedanych towarów handlowych wynikające z obrotu towarami handlowymi zarządzanego przez program Wapro Mag Sprzedaż i magazyn;

- Koszty księgowane bezpośrednio w programie Wapro Fakir Finanse i księgowość, które są jednorazowo uznawane w kosztach uzyskania przychodów;

Wszystkie obliczenia związane z kontrolą powyższych transakcji wykonywane są automatycznie w module korekt kosztów podatkowych. Przed uruchomieniem obliczeń należy koniecznie:

przed dokonaniem pierwszych przeksięgowań miesięcznych na konta kosztów uzyskania przychodów należy wcześniej zdefiniować ich listę w

Administrator | Parametry konfiguracyjne firmy | Sekcja: Koszty uzyskania przychodów | Konta kosztów uzyskania przychodów.zaimportować dane z programu Wapro Mag Sprzedaż i magazyn. Dotyczy oczywiście tylko tych firm, które prowadzą obrót towarami handlowymi rejestrowany w programie Wapro Mag Sprzedaż i magazyn

dokonać miesięcznych przeksięgowań kosztów na konta kosztów uzyskania przychodów. Przeksięgowywane kwoty muszą być koniecznie powiązane z pozycjami zapisów cząstkowych, które składają się na przeksięgowaną kwotę. Wiązanie przeksięgowanej kwoty z pozycjami zapisów można wykonać:

- automatycznie - opis: Szablony do księgowania / przeksięgowania;

- ręcznie - opis: [Ręczne wiązanie zaksięgowanych na kontach kosztów uzyskania przychodów kwot z zapisami źródłowymi](abcde .....................................). Funkcję ręcznego wiązania można wykorzystać do powiązania wykonanych wcześniej przeksięgowań, bez włączonej funkcji wiązania pozycji

Podstawowym zadaniem modułu korekt kosztów podatkowych jest:

wyszukiwanie nierozliczonych transakcji w rozrachunkach programu Wapro Fakir Finanse i księgowość, zgodnie z ustępem 1 lub 2 art. 15b uopdop;

dla nierozliczonych transakcji obliczenie na zadany dzień, procentowej wartości stopnia uznania w kosztach uzyskania przychodów kwoty analizowanej transakcji i porównanie jej z procentowym stanem rozliczenia rozrachunku, a na koniec zaksięgowanie wyniku na wskazanym koncie pozabilansowym:

- nadwyżki kup po stronie Dt (Wn) wskazanego konta pozabilansowego - księgowanie dla nierozliczonych transakcji;

- niedoboru kup po stronie Ct (Ma) wskazanego konta pozabilansowego - po rozliczeniu transakcji (również częściowym);

Saldo wskazanego konta pozabilansowego wskazuje o ile należy skorygować koszty podatkowe w danym okresie:

- Saldo Dt (Wn) - koszty podatkowe powinny być obniżone;

- Saldo Ct (Ma) - koszty podatkowe powinny być zwiększone;

Zgodnie z w/w przepisami ustawy o pdop, mogą wystąpić przypadki obowiązkowego zwiększenia przychodów podatkowych zamiast obniżenia kosztów podatkowych. Program przewiduje takie sytuacje, ale aby nie komplikować opisu, pominiemy je w dalszej treści.

Aby powyższe obliczenia mogły być prawidłowe, wymagana jest duża dbałość o poprawność danych w obu programach: Wapro Mag Sprzedaż i magazyn oraz Wapro Fakir Finanse i księgowość. Niepoprawne daty, terminy płatności, rejestrowanie korekt w różnych okresach czy źle rozliczone rozrachunki w programie Wapro Fakir Finanse i księgowość spowodują, że końcowy wynik będzie niepoprawny. W celu uzyskania prawidłowego wyniku zalecamy:

- Przed wykonaniem eksportu danych z programu Wapro Mag Sprzedaż i magazyn na potrzeby naliczenia nadwyżki / niedoboru kup, sprawdzić dane w programie pod kątem kompletności danych, poprawności dat wystawienia, terminów płatności;

- Przed uruchomieniem obliczeń modułu, sprawdzenie stanu rozliczeń rozrachunków w programie Wapro Fakir Finanse i księgowość;

Obliczenia modułu wykonywane są "na dzień", w związku z tym, do obliczeń związanych z obrotem towarami handlowymi, program dokonuje wyceny wartości kosztu zakupu sprzedanych towarów uwzględniając dokumenty korygujące wartość z danego okresu (do dnia), na podstawie danych pochodzących z programu Wapro Mag Sprzedaż i magazyn. W związku z tym, ważne jest dla spójności wartości kosztów zakupu sprzedanych towarów obliczonych i zaksięgowanych na kontach kosztów uzyskania przychodów w programie Wapro Fakir Finanse i księgowość, aby księgowania na kontach księgowych były kompletne.

Prosimy pamiętać, aby w przypadku zarejestrowania w programie Wapro Mag Sprzedaż i magazyn dokumentów korygujących wartość dostaw w przypadkach, kiedy wcześniej dokonane były już rozchody z magazynu (sprzedaż), dokonać odpowiedniej korekty kosztów zakupu tych sprzedanych wcześniej towarów (kosztów uzyskania przychodów).

Korekta taka może być księgowana automatycznie w trakcie importu danych za pośrednictwem modułu MAGIK II lub ręcznie, na podstawie danych raportu dostępnego w programie Wapro Mag Sprzedaż i magazyn o nazwie "Zestawienie ilościowo - wartościowe".

Rozpoczęcie pracy

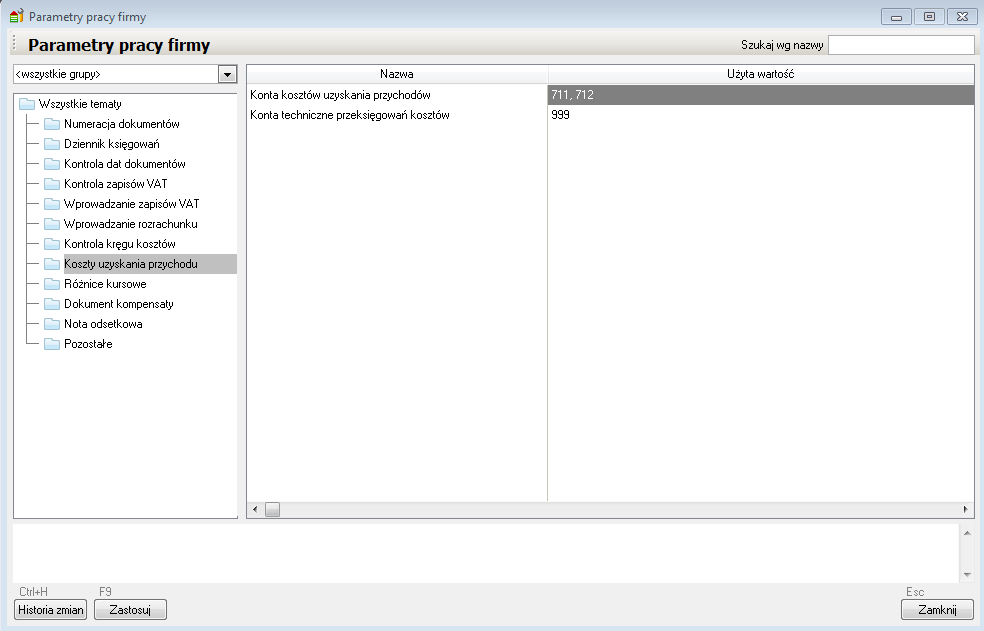

Przed pierwszym wykonaniem obliczeń przez moduł naliczania nadwyżki lub niedoboru zaliczonych w koszty podatkowe kosztów uzyskania przychodów zgodnie z art. 15b ustawy, należy zdefiniować dwa parametry konfiguracyjne firmy znajdujących się w: Administrator | Konfiguracja firmy | Sekcja: Koszty uzyskania przychodu, a są to:

- Konta kosztów uzyskania przychodów - jako wartość parametru należy wskazać listę kont kosztów uzyskania przychodów, które podlegać będą analizie. Można wybrać listę wielu kont.

- Konta techniczne przeksięgowań kosztów - jako wartość parametru należy wskazać istniejące w planie kont (wcześniej utworzone) konto pozabilansowe, na którym moduł będzie automatycznie księgował naliczone obowiązkowe zwiększenia lub zmniejszenia kosztów lub przychodów podatkowych;

Na przykład:

Po zdefiniowaniu w/w parametrów można rozpocząć pracę.

Przypominamy, aby przed rozpoczęciem obliczeń przez moduł korekt kosztów podatkowych, należy wykonać miesięczne przeksięgowania na konta kosztów uzyskania przychodów, zgodnie z wcześniejszym opisem. Przeksięgowane kwoty muszą być powiązane z rozrachunkami transakcji poprzez powiązanie ich z dekretami źródłowymi.

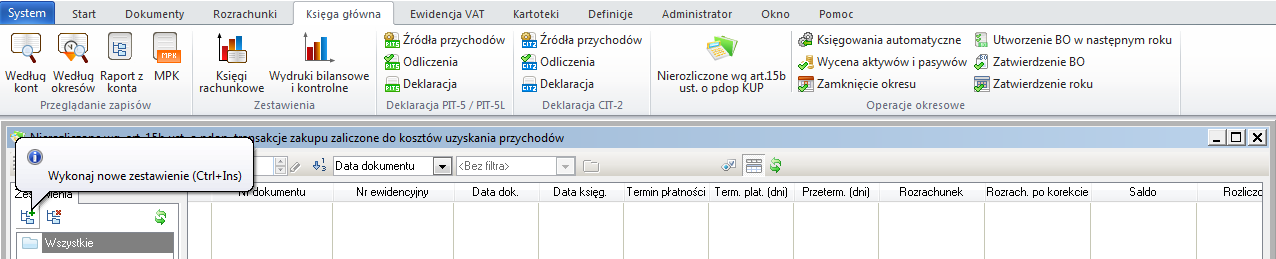

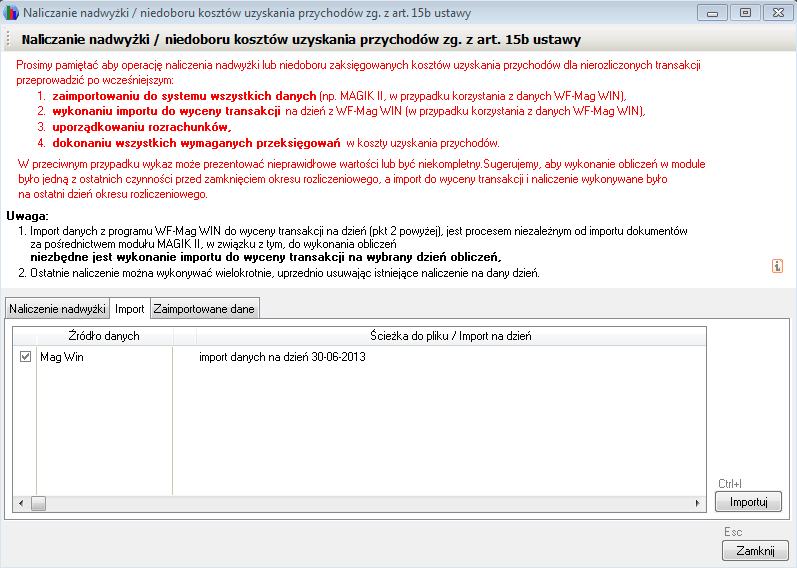

Wszystkie czynności związane z naliczaniem i importem danych dostępne są w jednym oknie przeglądarki Nierozliczone wg. art. 15b ust. o pdop. transakcje zakupu zaliczone do kosztów uzyskania przychodów, które uruchamiane jest poleceniem: Księga główna | Nierozliczone KUP wg. art. 15b ust. o pdop.. Po uruchomieniu okna, pierwszą czynnością, którą należy wykonać, jest uruchomienie tworzenia nowego zestawienia.

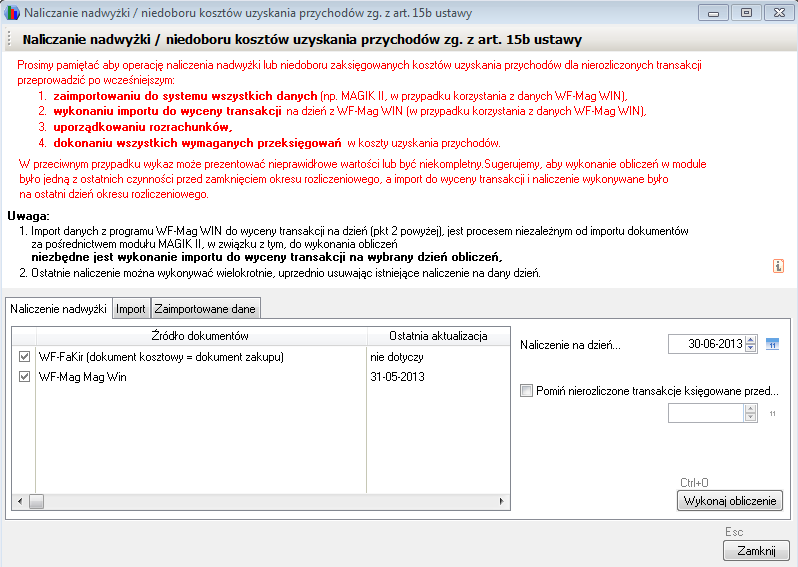

Po uruchomieniu tworzenia nowego zestawienia na ekranie pojawi się formatka Naliczanie nadwyżki / niedoboru kosztów uzyskania przychodów zg.z art. 15b ustawy. Okno przeznaczone jest do wykonania importu danych z programu Wapro Mag Sprzedaż i magazyn oraz wykonaniu obliczeń, których wynik widoczny będzie w oknie przeglądarki Nierozliczone wg. art. 15b ust. o pdop. transakcje zakupu zaliczone do kosztów uzyskania przychodów.

Wykonanie obliczeń zg. z art. 15b ust. o pdop.

Zadaniem formatki o nazwie Nierozliczone wg. art. 15b ust. o pdop. transakcje zakupu zaliczone do kosztów uzyskania przychodów jest wybranie nierozliczonych transakcji zakupu i wykonanie obliczeń pozwalających ustalić na zadany dzień zestawienia, zgodnie z art. 15b ust. o pdop., czy na zadany dzień zestawienia wymagane jest obowiązkowe obniżenie kosztów podatkowych (w szczególnych przypadkach zwiększenie przychodów) , zwiększenie kosztów podatkowych lub też żadne zmiany nie są wymagane.

Po wykonaniu powyższych obliczeń, jeżeli wymagana jest jakaś korekta kosztów uzyskania przychodów, wyniki obliczeń pojawią się w oknie przeglądarki modułu.

W celu przeprowadzenia obliczeń, program zbiera wiele informacji, jeżeli w systemie księgowany jest obrót towarami handlowymi, zarządzany przez program Wapro Mag Sprzedaż i magazyn, przed wykonaniem obliczeń każdorazowo niezbędne jest, zaimportowanie danych w programu Wapro Mag Sprzedaż i magazyn obliczonych na dzień na jaki ma zostać wykonane zestawienie.

Zalecamy aby obliczenia modułu były wykonywane po uporządkowaniu danych w obu programach, po wykonaniu czynności związanych z zamykaniem okresu rozrachunkowego, tj. na ostatni dzień okresu.

Import danych z WAPRO Mag

Moduł przeznaczony jest wyłącznie do weryfikacji transakcji automatycznie importowanych z programu Wapro Mag Sprzedaż i magazyn za pośrednictwem modułu Importera dokumentów.

Wszystkie dokumenty handlowe związane z obrotem towarami handlowymi muszą być wcześniej zarejestrowane w programie Wapro Mag Sprzedaż i magazyn.

Przed wykonaniem importu na zakładce Naliczanie nadwyżki należy wybrać datę zestawienia, w polu Naliczanie na dzień ...

Aby program do obliczeń wybrał tylko nierozliczone transakcje od określonej daty. Na formatce należy zaznaczyć opcję Pomiń nierozliczone transakcje księgowane przed ... i wybrać odpowiednią datę.

a następnie przejść na zakładkę Import. Na zakładce widoczna jest lista źródeł danych programu.

W przypadku gdy w programie księgowane są dane z kilku źródeł (sklepy, oddziały filie) należy pamiętać, aby import danych ze wszystkich źródeł był przeprowadzony przed wykonaniem obliczeń.

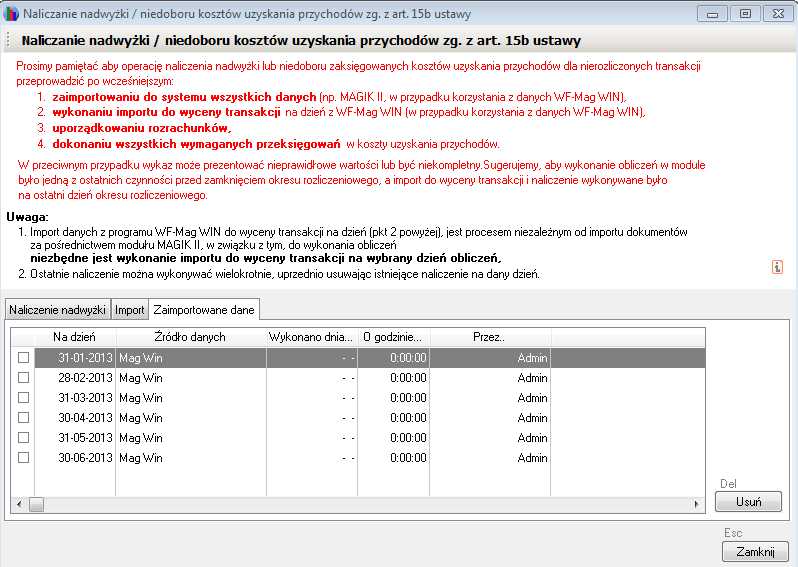

Po przyciśnięciu przycisku Importuj lub użyciu skrótu [Ctrl+I], moduł zaimportuje dostępne dane. Jeżeli program Wapro Fakir Finanse i księgowość pracuje na wspólnej bazie z programem Wapro Mag Sprzedaż i magazyn, import odbywa się automatycznie. Dane na temat importu widoczne są na zakładce Zaimportowane dane.

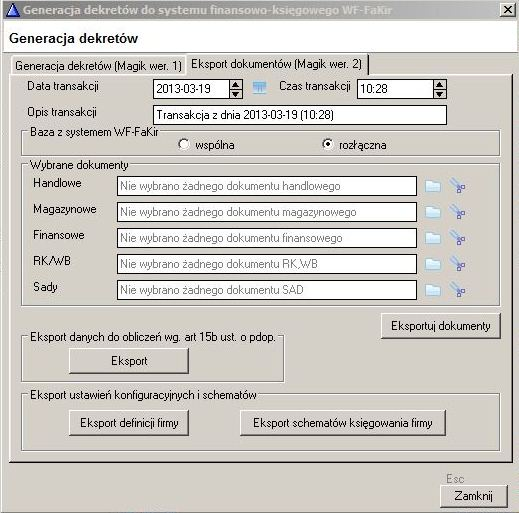

Jeżeli wśród źródeł danych znajdują się dane z baz rozłącznych. Przed w/w. importem dane muszą być wcześniej wyeksportowane z programu Wapro Mag Sprzedaż i magazyn. Po wybraniu w programie Wapro Mag Sprzedaż i magazyn polecenia Inne | Eksport do programu WAPRO Fakir na ekranie pojawi się formatka umożliwiająca przygotowanie pliku wymiany danych.

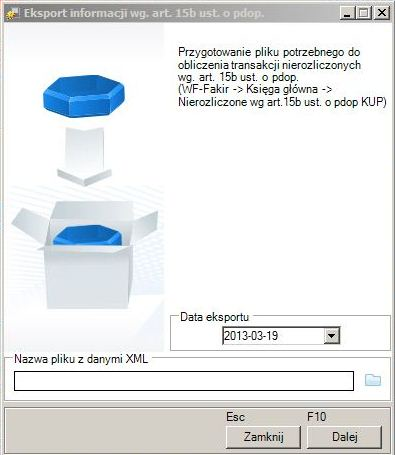

Po przyciśnięciu przycisku Eksportuj w sekcji Eksport danych do obliczeń wg art. 15b ust. o pdop. przed przygotowaniem pliku wymiany, na ekranie pojawi się kolejna formatka Eksport informacji wg art. 15g ust. o pdop..

Data eksportu musi być równa dacie na jaką przygotowywane jest zestawienie.

Operacje przygotowywania zestawień na dzień mogą być przeprowadzane wielokrotnie, jeżeli zmiany pomiędzy kolejnymi naliczeniami na ten sam dzień zostały wymuszone zmianami w programie Wapro Fakir Finanse i księgowość przed ponownym naliczeniem nie jest wymagany ponowny import danych z programu Wapro Mag Sprzedaż i magazyn. Dane zostały wcześniej zapisane i można je ponownie wykorzystać.

Jeżeli natomiast uległy zmianie dane programu Wapro Mag Sprzedaż i magazyn, należy w zakładce Zaimportowane dane, usunąć zestaw danych i zaimportować go ponownie.

Po wykonaniu importu należy wrócić na pierwszą zakładkę i przycisnąć przycisk Wykonaj obliczenie lub użyć skrótu [Ctrl+O] dane zostaną przeliczone a wyniki zapisane i widoczne.

Funkcjonalność okna przeglądarki

Podstawowa funkcjonalność okna przeglądarki modułu

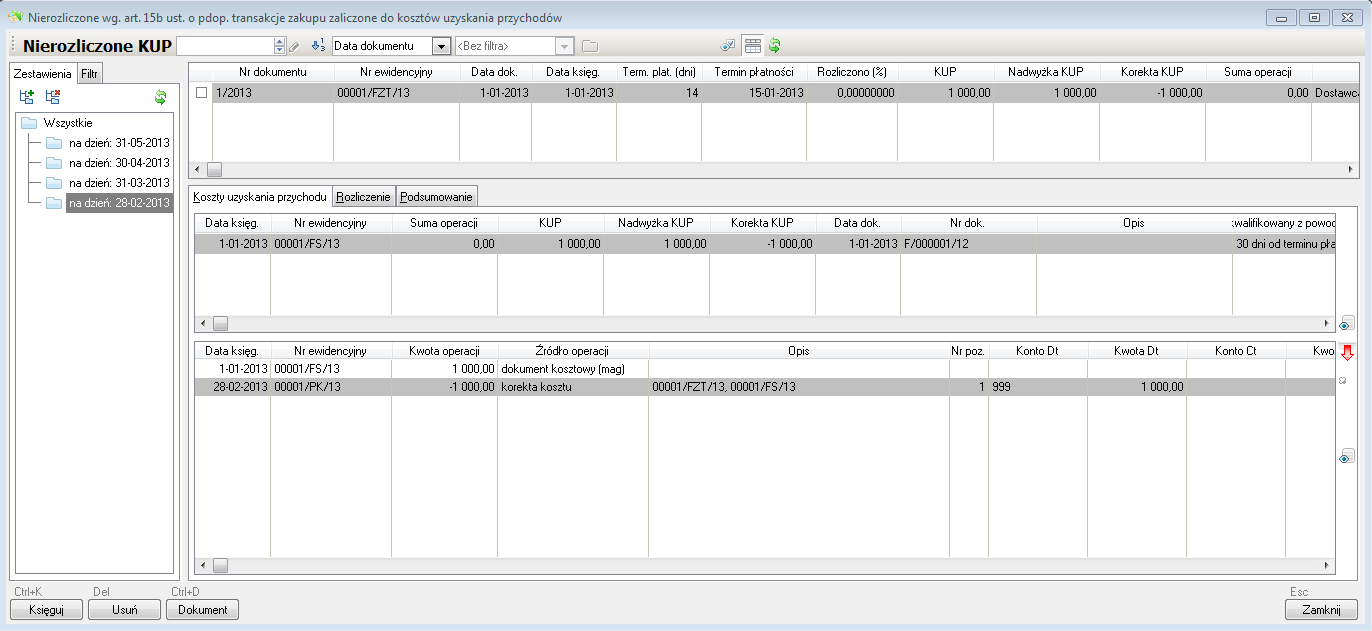

Okno przeglądarki przeznaczone jest do prezentacji zestawów obliczeń wykonywanych w programie, ewentualnej modyfikacji naliczonych wartości, automatycznego księgowania naliczonych korekt kosztów uzyskania przychodów na dzień wykonanego zestawienia. Na obrazie poniżej zaprezentowane jest przykładowe okno przeglądarki. Po lewej stronie widoczna jest pionowa sekcja Zestawienia umożliwiająca wybór zestawienia wykonanego na konkretny dzień, natomiast po prawej stronie tej sekcji znajdują się sekcje wypełnione danymi.

Moduł przeznaczony jest do analizy i ewentualnego naliczania obowiązkowych korekt kosztów podatkowych wynikających:

- zaksięgowanych w koszty, zarejestrowanych w programie Wapro Fakir Finanse i księgowość kwot transakcji zakupu oraz

- z obrotu towarami handlowymi, który charakteryzuje się tym, że wydatki na zakup towarów handlowych uznawane są w kosztach uzyskania przychodów dopiero w momencie sprzedaży, a całkowite zaliczenie kosztów zakupu towarów w koszty uzyskania przychodów może dotyczyć wielu okresów rozliczeniowych.

W związku z powyższym, nierozliczone transakcje zakupu towarów handlowych pojawiają się w oknie module w kontekście ich dokumentów sprzedaży, która jest równoznaczna z zaliczeniem w kosztach uzyskania przychodu kosztu zakupu sprzedanych towarów.

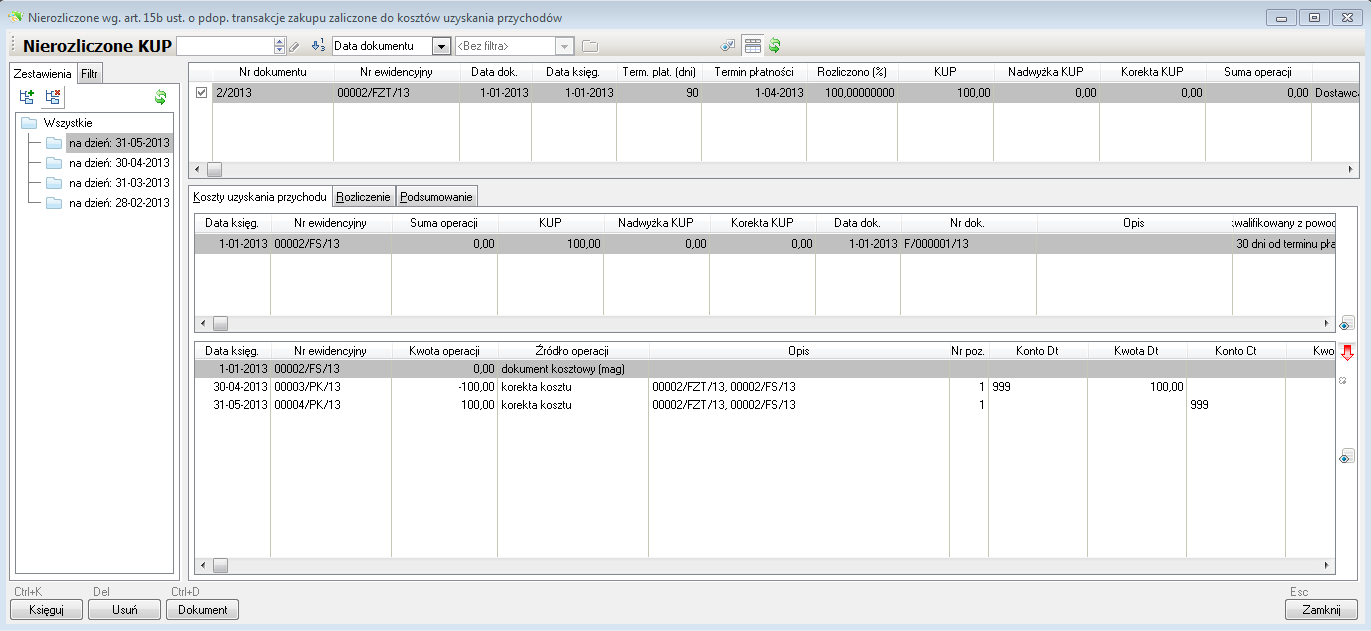

W górnej części widoczna jest sekcja zawierająca listę nierozliczonych transakcji zgodnie z art. 15b ust. o pdop. na dzień zestawienia. A obliczenia wykonywane są i prezentowane narastająco. Lista zawiera wszystkie dane konieczne do obliczenia ewentualnie naliczonych korekt kosztów podatkowych. Natomiast poniżej listy nierozliczonych transakcji znajduje się sekcja dodatkowych, uzupełniających danych pozwalających zweryfikować dane widoczne w kolumnach górnej listy nierozliczonych transakcji. W dolnej części dane pogrupowane są w trzech zakładkach:

Koszty uzyskania przychodu - w zakładce znajdują się informacje związane ze sprzedażą towarów z dostawy wybranej na liście powyżej. Podstawową informacją widoczną w tej zakładce jest wartość kosztów zakupu sprzedanych towarów zaksięgowana memoriałowo w kosztach uzyskania przychodów;

Rozliczenie - w zakładce znajdują się dane pozwalające zweryfikować procentowy stan rozliczenia rozrachunku dotyczącego zakupu towarów widoczny na górnej liście, wyceniony na dzień wykonanego zestawienia, tzn. uwzględniający wartość zakupu na dany dzień. Wartość ta może się oczywiście zmienić w następnych okresach rozliczeniowych, jeżeli pojawią się faktury korygujące wartość dostawy;

Podsumowanie - w ostatniej zakładce podsumowane są wszystkie operacje dotyczące transakcji. Dane prezentowane w zakładce wyjaśniają wartość pola Suma operacji górnej listy. Suma operacji:

- Przed zaksięgowaniem korekty na konto pozabilansowe - powinna wyświetlać wartość obowiązkowej korekty lub ewentualnego zwiększenia kosztów podatkowych, wynikających z rozliczenia transakcji;

- Po zaksięgowaniu korekt na koncie pozabilansowym - powinna wyświetlać wartość zero;

Dane prezentowane na górnej liście nierozliczonych transakcji prezentowanych jest wiele danych, których układ i kolejność można zmieniać. Po uruchomieniu menu podręcznego górnej listy i wybraniu polecenia Konfiguracja kolumn na ekranie pojawi się zaprezentowana poniżej formatka.

Na liście dostępne są następujące pola:

- Nr dokumentu - zewnętrzny numer dokumentu zakupu;

- Nr ewidencyjny - numer ewidencyjny dokumentu zakupu;

- Data dok. - Data dokumentu zakupu;

- Data księg. - Data zaksięgowania dokumentu zakupu;

- Termin płat. (dni) - Termin płatności dokumentu wyrażony w dniach

- Termin płatności - Termin płatności wyrażony w postaci daty;

- Przeterm. (dni) - Ilość dni przeterminowania terminu płatności

- Rozrachunek - Pierwotna wartość rozrachunku wynikająca z dokumentu zakupu;

- Rozrach. po korekcie - Wartość rozrachunku uwzględniająca ostatnią korektę wartościową (jeżeli miała miejsce), przed datą wykonania zestawienia;

- Rozliczono - Wartość dotychczasowego rozliczenia rozrachunku;

- Rozliczono (%) - Stan rozliczenia rozrachunku wyrażony procentowo;

- Saldo - Pozostało do rozliczenia na dzień wykonania zestawienia;

- KUP - Sumaryczna wartość zaliczonych memoriałowo w kosztach uzyskania przychodów wydatków na zakup sprzedanych towarów;

- Nadwyżka KUP - Obliczona dla nierozliczonych lub rozliczonych częściowo, wartość nadwyżki kosztów uzyskania przychodów na dzień wykonania zestawienia;

- Korekta KUP - Przed zaksięgowaniem obowiązkowego obniżenia kosztów podatkowych na koncie pozabilansowym wartość równa się zeru, natomiast po zaksięgowaniu korekty, wartość tej korekty w okresie obrachunkowym;

- Suma operacji - Przed zaksięgowaniem obowiązkowego obniżenia kosztów podatkowych na koncie pozabilansowym, w wyniku podsumowania kontrolnego operacji, w kolumnie pojawia się niezbilansowana wartość dla operacji, tzn. o jaką należy skorygować koszty podatkowe. Po zaksięgowaniu korekty kosztów podatkowych wartość powinna być równa zeru;

- Opis dokumentu - opis dokumentu zakupu;

Opisywany moduł, jak już wcześniej informowaliśmy jest przeznaczony do przeprowadzenia analizy wszystkich transakcji zakupu zarejestrowanych w programie a w tym całego obrotu towarami handlowymi. Na naszych przykładowych obrazach, dla większej przejrzystości, prezentujemy pojedyncze transakcje. W rzeczywistości może być ich znacznie więcej.

Nie wszystkie z wyświetlonych w module transakcji muszą być bezwzględnie korygowane. Jeżeli któraś z transakcji nie powinna być uwzględniona w korekcie kosztów podatkowych, przed wykonaniem automatycznego księgowania należy ją pominąć wybierając do zaksięgowania tylko te transakcje, które powinny być korygowane.

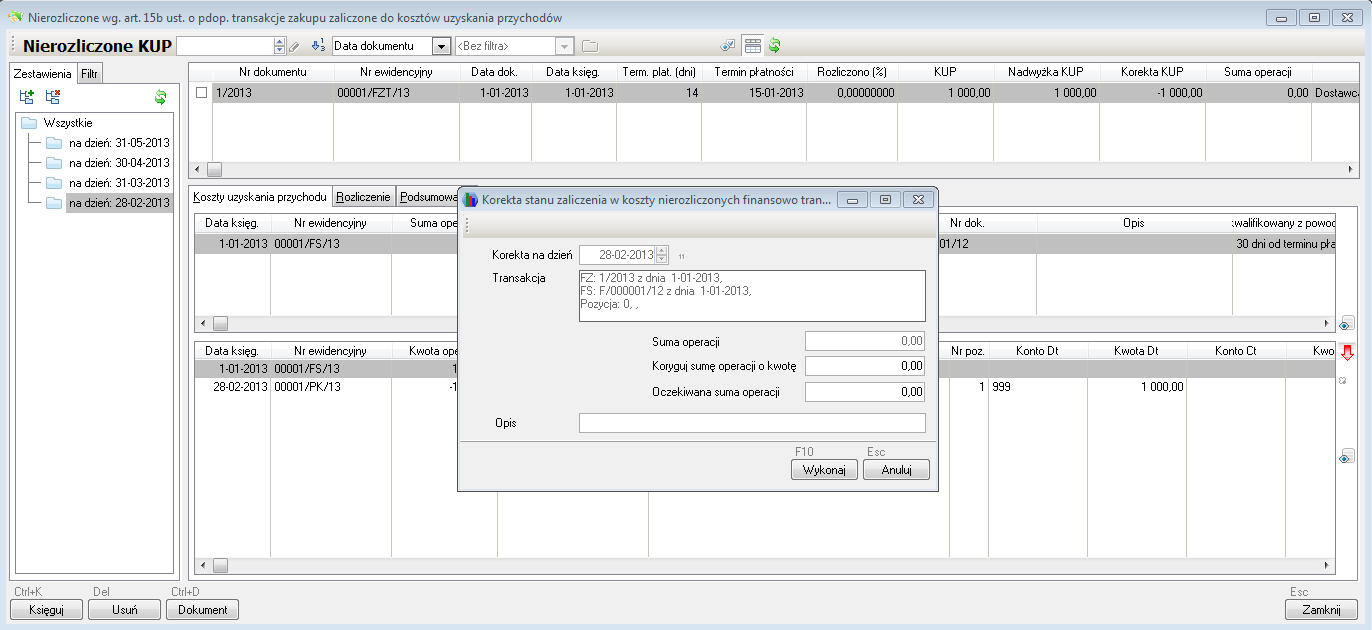

Podobnie, jeżeli z jakichś przyczyn wartości automatycznie naliczone przez program wymagają zmiany, można tego dokonać w odpowiedniej formatce, którą można wywołać przyciskając czerwoną ikonkę przedstawiającą strzałkę, znajdującą się po prawej stronie okna przeglądarki.

Na ekranie pojawi się formatka, umożliwiająca dodanie dodatkowego księgowania na koncie pozabilansowym korygującego obliczoną wartość.

Prezentacja działania modułu na przykładzie

Poniżej opisane zostanie sposób działania i obliczeń dokonywanych przez moduł na prostym przykładzie.

Dla uproszczenia i zachowania przejrzystości prezentowanych poniżej rysunków, w przykładzie zademonstrowane zostanie działanie modułu korekt kosztów podatkowych wyłącznie podczas analizy transakcji zakupu towarów handlowych, zarejestrowanych w programie Wapro Mag Sprzedaż i magazyn. Gdyby w programie Wapro Fakir Finanse i księgowość były zaksięgowane również jakieś inne koszty uzyskania przychodów, których rozrachunki były by nierozliczone zgodnie z warunkami art. 15b uopdop, były by one widoczne w oknie przeglądarki modułu korekt kosztów uzyskania przychodów, razem z nierozliczonymi transakcjami zakupu towarów handlowych.

W programie Wapro Mag Sprzedaż i magazyn przygotowane zostało dla celów demonstracyjnych, w styczniu 2013 roku, dwie transakcje zakupu towarów z dniem 1 stycznia 2013 roku i dwie transakcje częściowej sprzedaży towarów z tych dostaw, również w dniu 1 stycznia 2013 roku. Istotna różnica pomiędzy fakturami zakupu towarów polegała na tym, że:

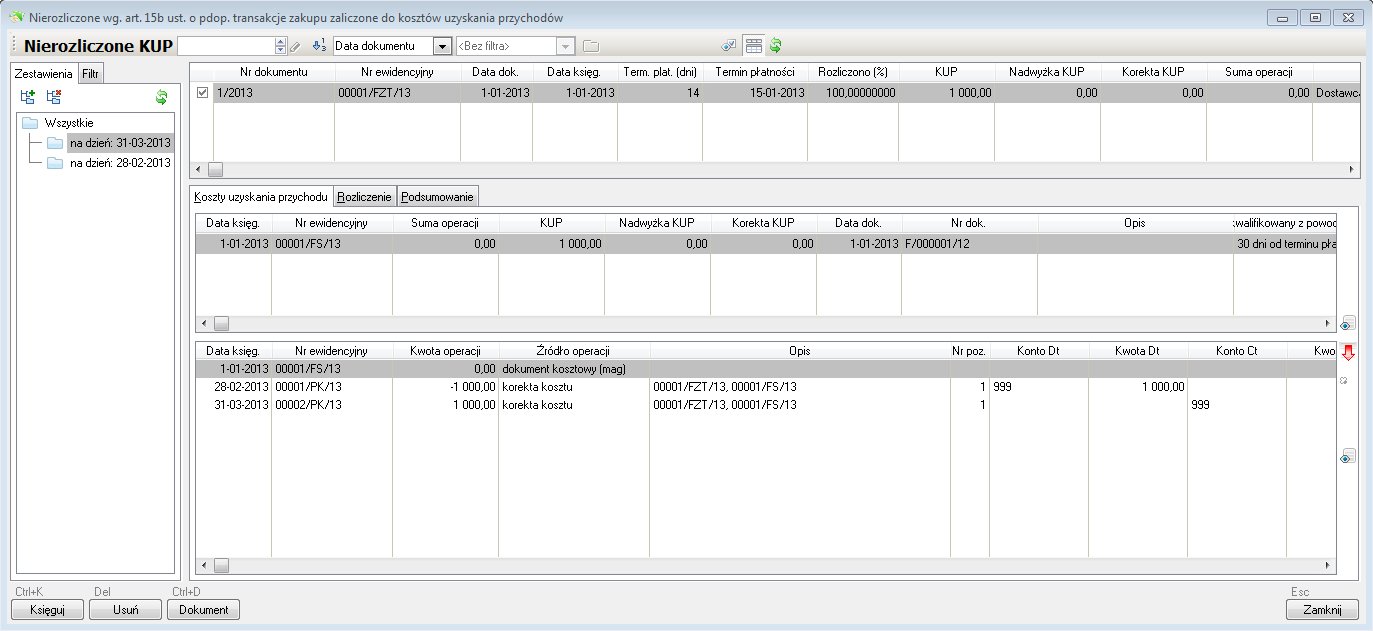

- faktura zakupu numer: 1/2013 - miała 14 dniowy termin płatności, co oznacza, że w przypadku nierozliczenia transakcji, zgodnie z art. 15b ust. w lutym 2013, po przekroczeniu 30 dniu od terminy płatności, w module powinna być wykazana nadwyżka kosztów uzyskania przychodów;

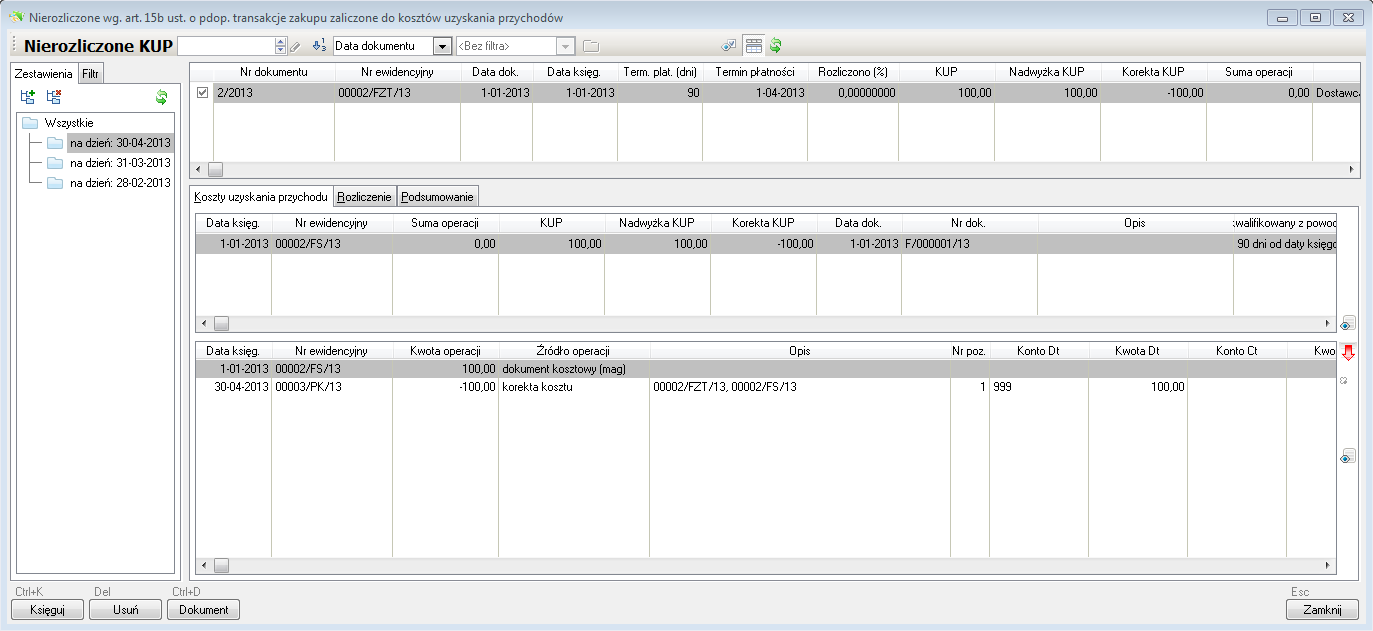

- faktura zakupu numer: 2/2013 - miała termin płatności 90 dni, co oznacza, że w przypadku nierozliczenia tej transakcji, zgodnie z art. 15b ust. w kwietniu 2013, dla faktur z terminem płatności dłuższym niż 60 dni, po upływie 90 dni od daty uznania w kosztach uzyskania przychodów, w module powinna być wykazana nadwyżka kosztów uzyskania przychodów;

Faktury zostały rozliczone w pełni:

- numer 1/2013 - w marcu 2013, co oznacza w tym okresie obniżone wcześniej koszty podatkowe powinny zostać przywrócone, a sama faktura nie powinna pojawić się w następnych okresach;

- numer 2/2013 - w maju 2013, co oznacza w tym okresie obniżone wcześniej koszty podatkowe powinny zostać przywrócone, a sama faktura nie powinna pojawić się w następnych okresach;

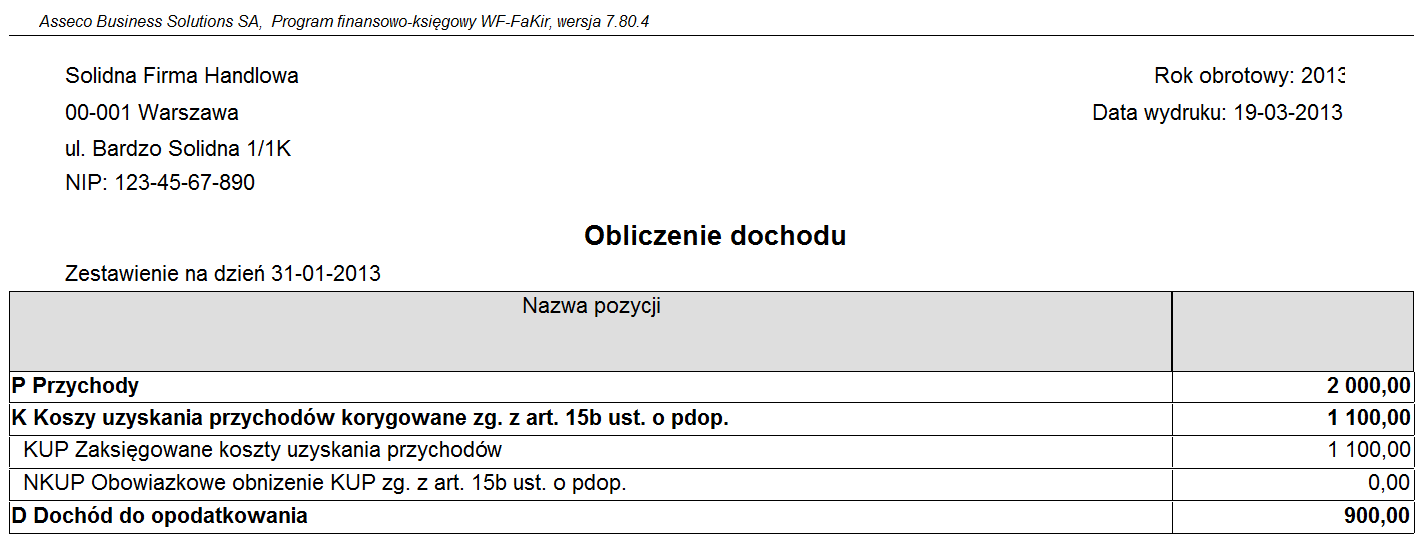

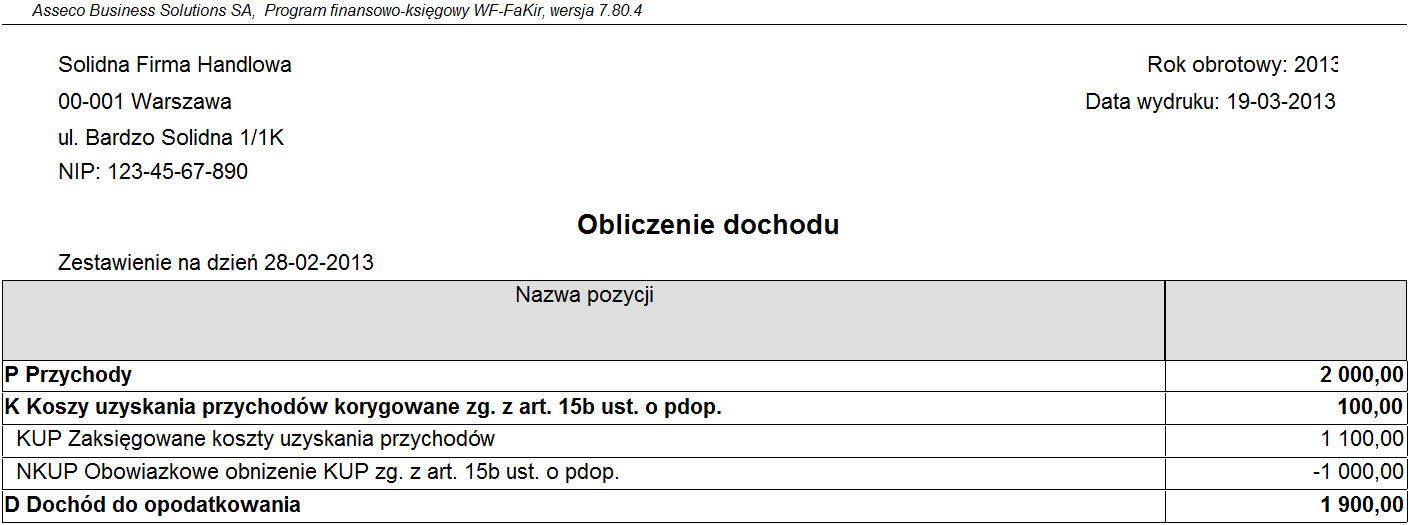

Dla lepszego zaprezentowania funkcjonalności modułu przygotowany został prosty raport obliczający dochód korygowany zgodnie z postanowieniami art. 15b ust. o pdop. Poniżej wynik obliczenia dochodu za styczeń 2013, w którym zgodnie z przewidywaniem dochód wynika wyłącznie z różnicy zaksięgowanych przychodów osiągniętych z dwóch faktur sprzedaży i memoriałowo zaksięgowanych kosztu zakupu sprzedanych towarów.

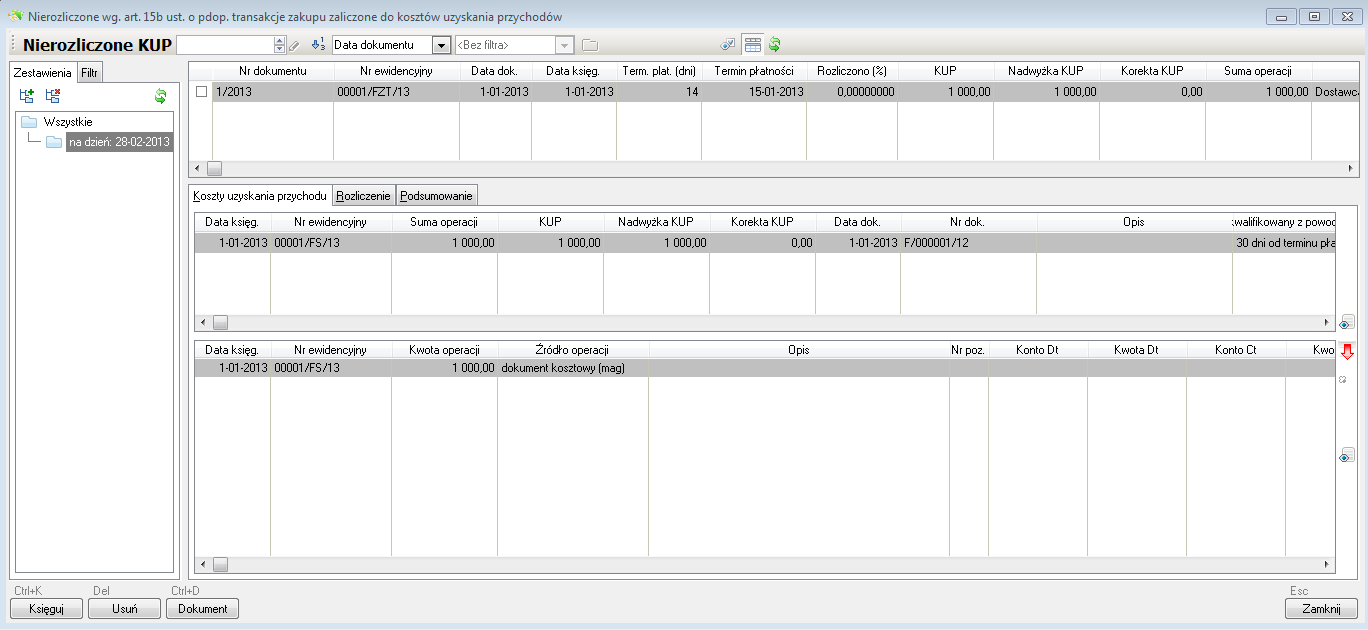

Po wykonaniu importu danych z programu Wapro Mag Sprzedaż i magazyn i wykonaniu zestawienia i obliczeń na 28 lutego 2013 roku zestawienie w naszym przykładzie wygląda jak niżej. Zgodnie z tym co zasygnalizowane zostało wyżej, zgodnie z art. 15b ust. 1 ustawy, w lutym jako nierozliczona powinna pojawić się faktura numer 1/2013, a jako nierozliczona w całości, koszty podatkowe powinny zostać również obniżone w całości tj. w kwocie 1 000,00 zł. Jak widać poniżej kwota naliczonej nadwyżki zgadza się, naliczona w lutym 2013 korekta kosztów podatkowych wynosi zero, ponieważ nie zaksięgowana została jeszcze korekta na koncie pozabilansowym, natomiast w polu kontrolnym "Suma operacji" widoczna jest kwota do korekty równa 1 000,00 zł.

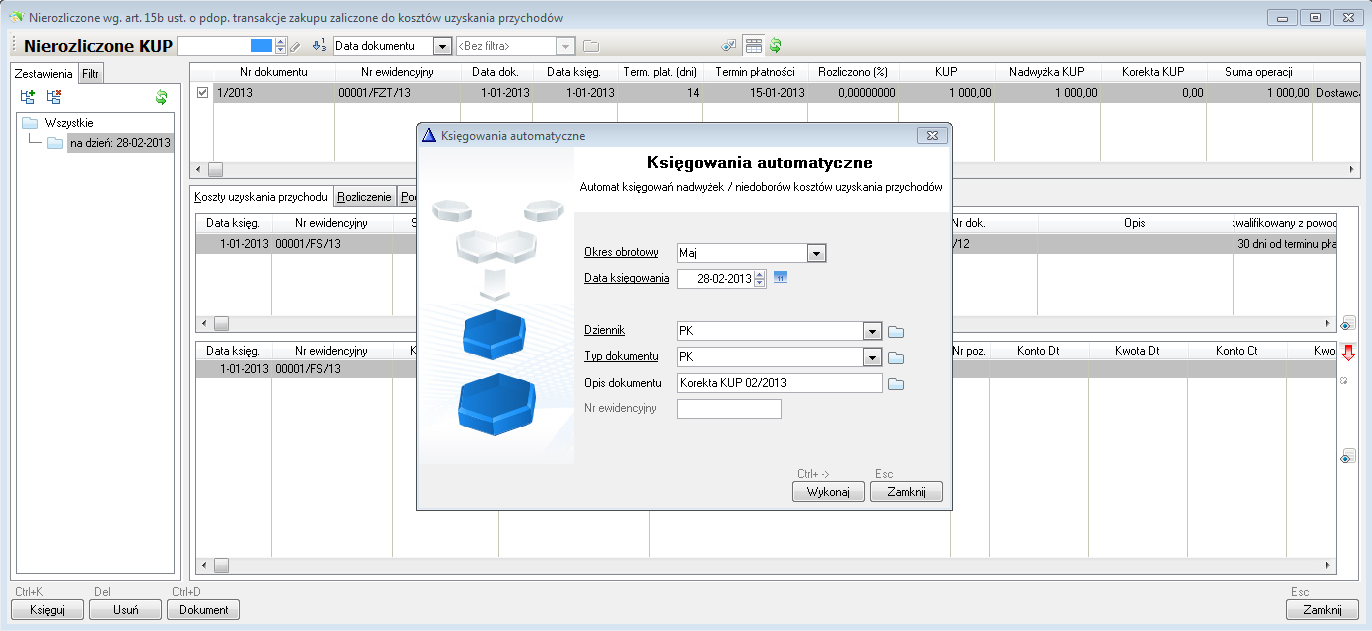

Po zaznaczeniu transakcji do zaksięgowania korekty kosztów podatkowych na koncie pozabilansowym i przyciśnięciu przycisku Księguj, można przystąpić do automatycznego naliczenia noty.

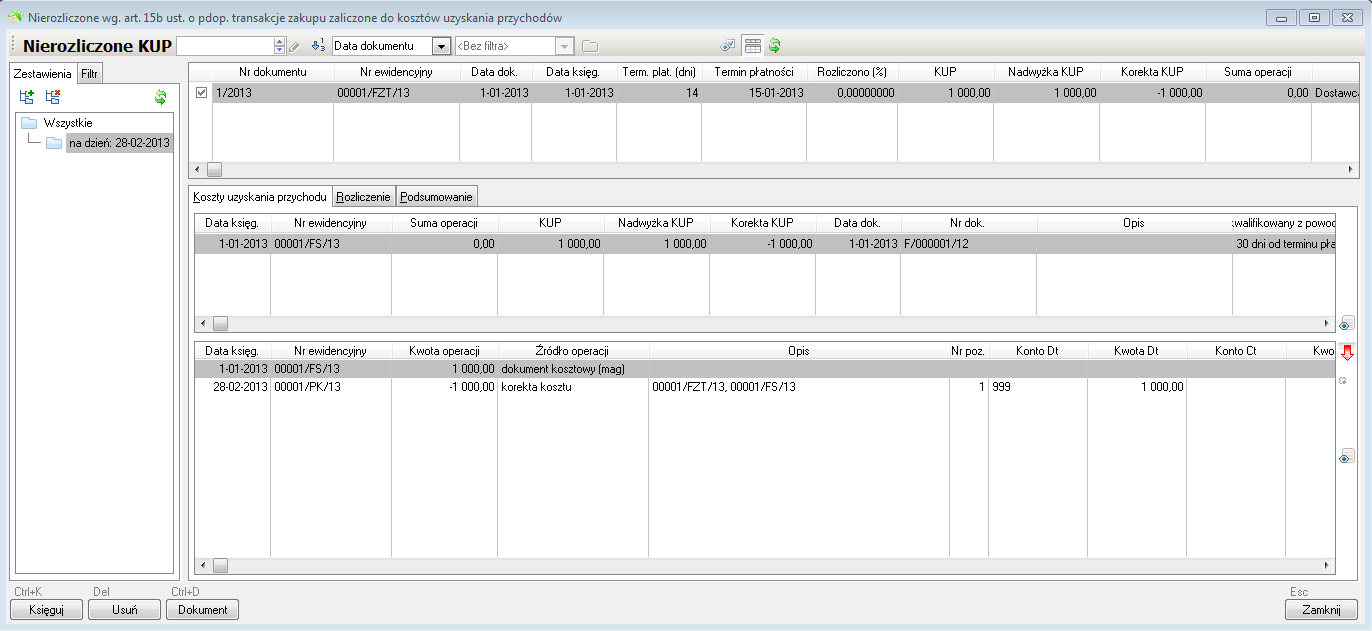

Po zaksięgowaniu noty, dane w oknie przeglądarki dla analizowanej transakcji uległy zmianie. Naliczona została korekta KUP w kwocie 1 000,00 zł, co spowodowało wyzerowanie pola Suma operacji.

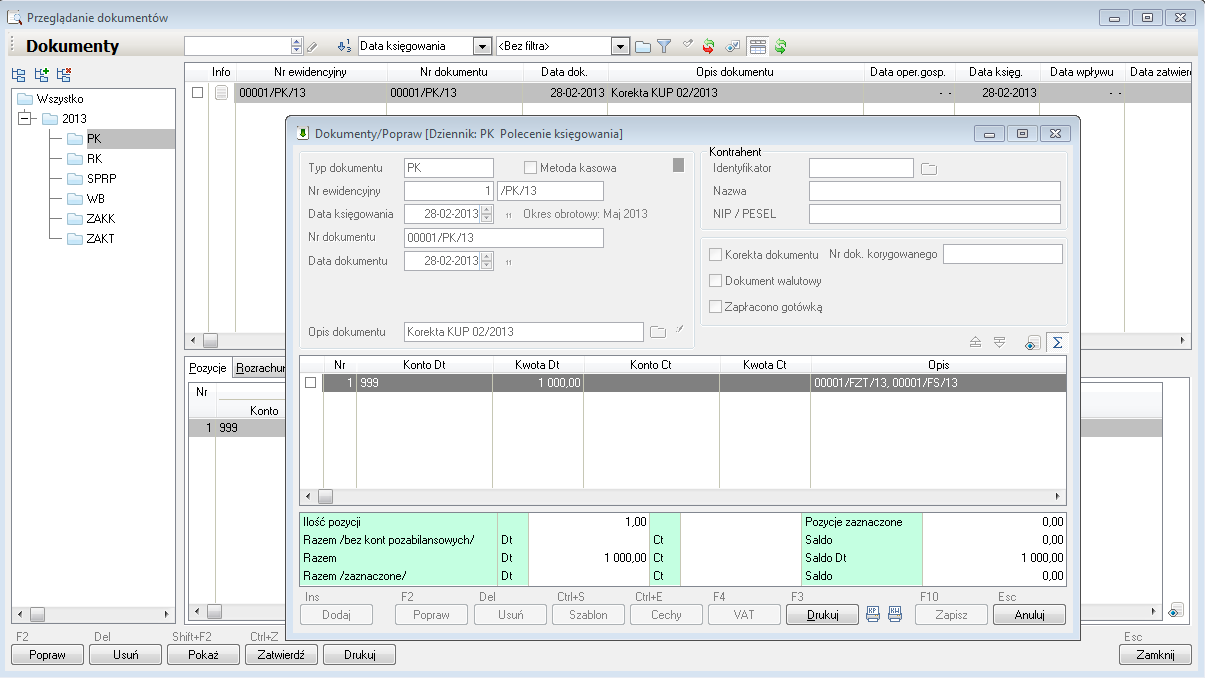

Poniżej przykładowa nota zawierająca jeden dekret związany z naszym przykładem.

W opisie pozycji korekty związanej z transakcją obrotu towarami handlowymi, ze względu na to, że transakcja zakupu prezentowana jest zawsze w kontekście dokumentów sprzedaży, w opisie pozycji znajdują się zawsze pary numerów ewidencyjnych tych dokumentów.

Wzór obliczeniowy pozycji "NKUP Obowiązkowe obniżenie KUP zg. z art. 15b ust. o pdop." uwzględnia saldo konta pozabilansowego, na którym księgowane są korekty kosztów podatkowych, w związku z tym po zaksięgowaniu noty za luty 2013 w raporcie pomimo, że w lutym nie nastąpiła dodatkowa sprzedaż, dochód uległ zwiększeniu w stosunku do wyniku z poprzedniego okresu.

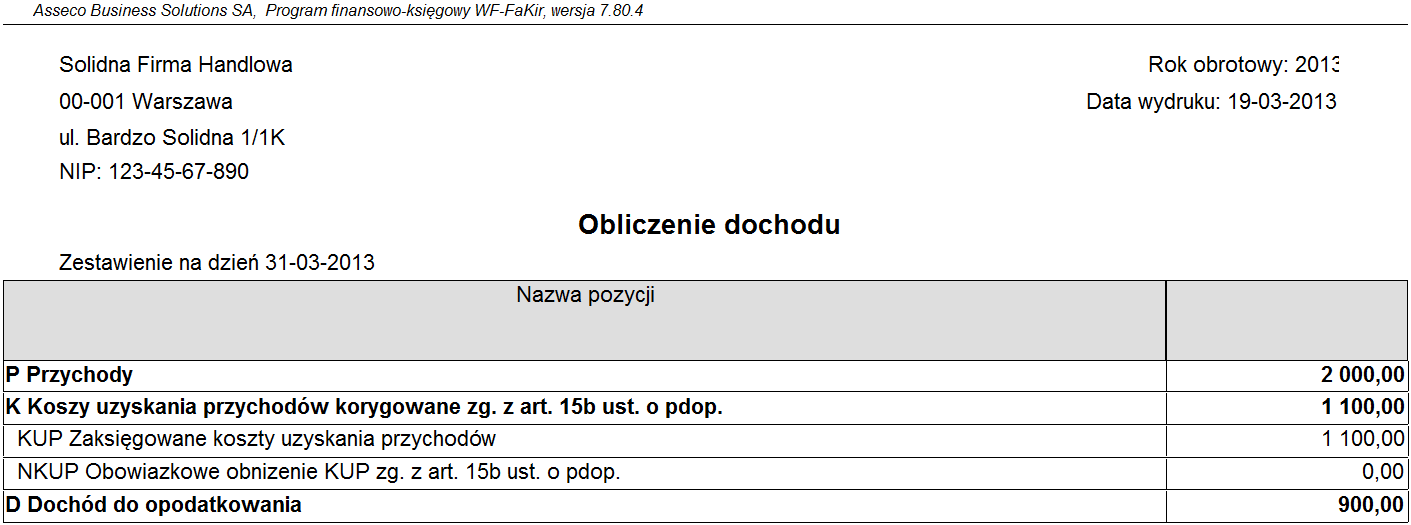

W kolejnym okresie, w marcu 2013 jedyną operacja w systemie było rozliczenie faktury 1/2013. W związku z tym, zgodnie z art. 15b ust. o pdop. w okresie, w którym nastąpiło rozliczenie, obniżone wcześniej koszty podatkowe, mogą być odpowiednio do rozliczenia ponownie zwiększone. Poniżej widok okna przeglądarki wyświetlające zestawienie za 03/2013 po zaksięgowaniu, tym razem korekty zwiększającej koszty podatkowej.

Co widoczne jest również na poniższym raporcie prezentującym wynik / dochód za 03/2013. Saldo konta pozabilansowego wynosi obecnie zero, wobec tego wartość pozycji "NKUP Obowiązkowe obniżenie KUP zg. z art. 15b ust. o pdop." jest również równa zero i dochód powrócił do poziomu ze stycznia 2013.

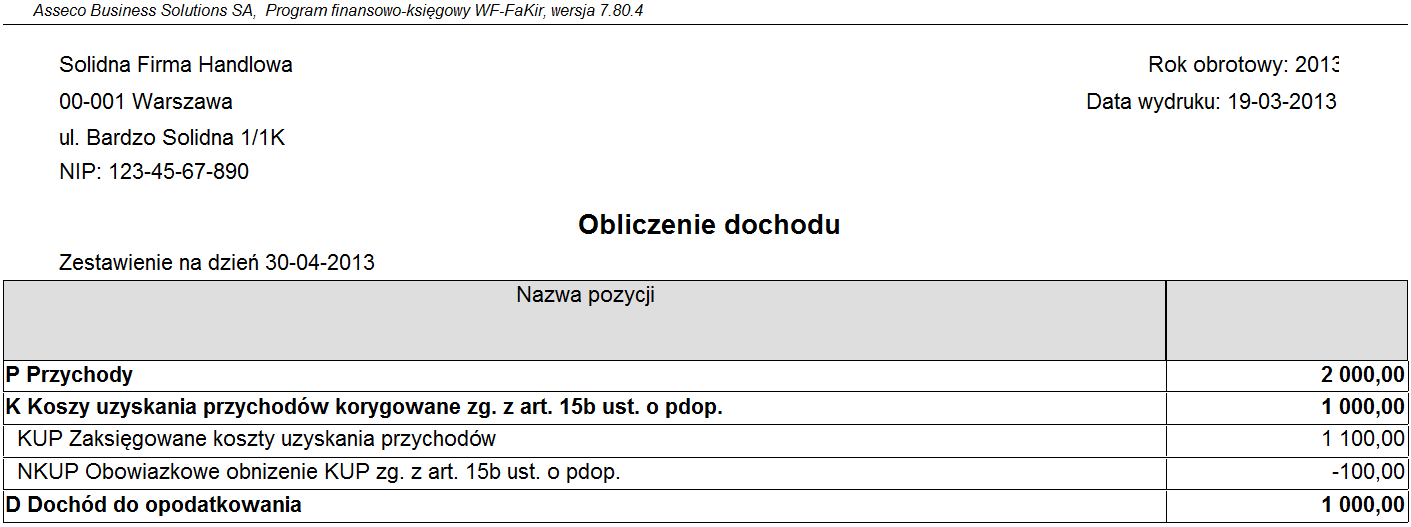

W kwietniu 2013 zgodnie z tym co zasygnalizowane było na wstępie, w zestawieniu za ten okres powinna nie pojawić się już faktura 1/2013 jako już rozliczona, natomiast powinna pojawić się faktura numer 2/2013, ponieważ 90 dni od dnia zaliczenia w koszty uzyskania przychodu upływa w pierwszych dniach kwietnia (faktura była wystawiona z 90 dniowym terminem płatności). Na fakturze sprzedaży znajdowało się 10 sztuk towaru w cenie zakupu 10 zł. co oznacza że w zestawieniu za kwiecień 2013, moduł winien automatycznie obniżyć koszty podatkowe o całą zaliczoną wcześniej, memoriałowo kwotę 100,00 zł.

Poniżej widok zestawienia za kwiecień 2013 po zaksięgowaniu korekt kosztów podatkowych na konto pozabilansowe.

Wynik potwierdza poniższy widok raportu. Dochód uległ ponownemu zwiększeniu, tym razem, po skorygowaniu kosztów podatkowych o kwotę 100,00 zł.

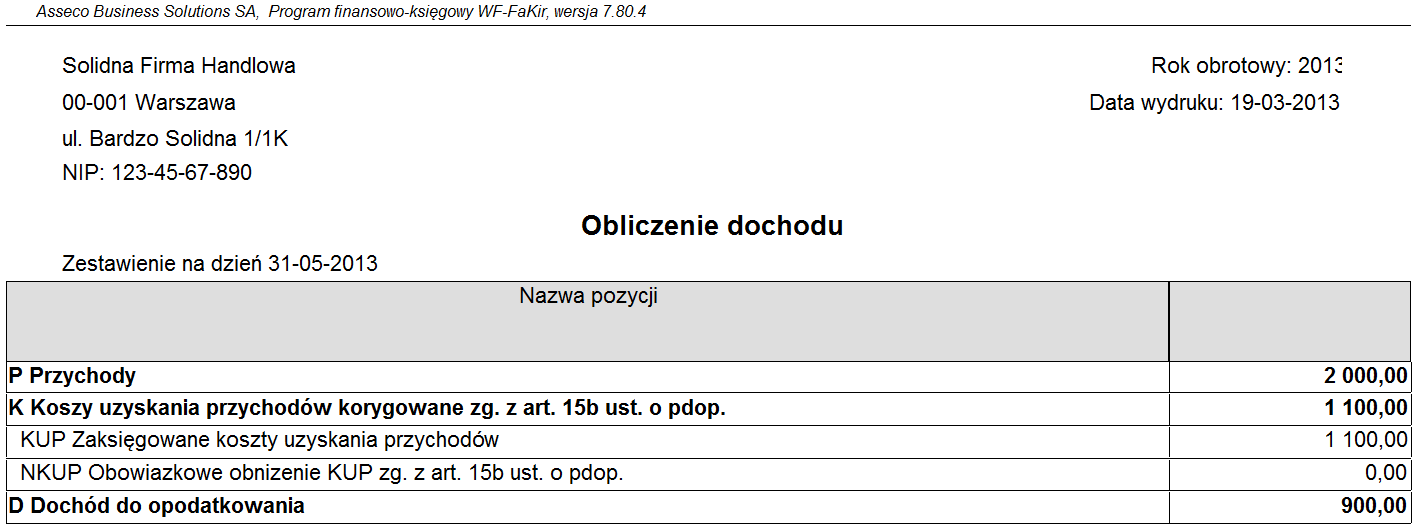

W ostatnim okresie, maju 2013 nastąpiło całkowite rozliczenie finansowe faktury 2/2013. Poniżej widok zestawienia wykonanego za okres 05/2013, na którym widoczna jest, zaksięgowana kwota zwiększenia kosztów podatkowych,

a raport obliczający dochód, ponownie prezentuje wartość ze stycznia 2013 tj. z okresu, w którym memoriałowo zostały uznane w kosztach uzyskania przychodów koszty zakupu sprzedanych na obu fakturach towary.